今回は個人事業をしている家の家計管理の話です

自営業始めたばかりで家計の管理がわからない

長く商売してるけど節税対策、よくわからない

今までに何度かお金に関する記事を書いてきましたが、それには理由があります

自営業とお金の問題は切っても切れない関係がありますし、自分自身が一番知りたいし大事だからです。

飲食店やってるからこのご時世で不安だよなぁ

昨年家計を見直して出ていくお金を減らせるようになったおかげで、漠然とした不安はかなり減らすことができたよ

\自営業ならではの家計管理の記事、こちらで書いてます/

実際にはコロナ禍で例年よりお店の売り上げが減ってしまい、当然収入も減っています。

決して自慢できるような話ではないですが、やり方は置いておいてとにかく貯金だけは先取りでやっていたおかげで、精神的にはわりと安定して毎日を過ごしています。

今でこそ「やり方」を改善し軌道修正していますが、それまでは霧の深い山道を目的地も確認せずに山頂目指してただひたすらに歩いているような気持ちでした。

自営業の方は貯金が必須です

収入はサラリーマンより安定はしませんが、せめて精神的に余裕を持てるように使えるものは全て使いこなしていきましょう。

手段とか考えもなしに ただやみくもに貯金していた過去

自営業者、フリーランスは貯金が大前提!!

それを元から意識していたかは記憶にないのですが、

大きな出費がかさむ派手な生活はしてなかったので結婚してから旦那が勤めていた約10年間と

その後開業してからの10数年間 貯金だけはコツコツしていました。

我が家の家計が傾くことなくこれまでやってこれたのは、この貯金する習慣と、商売がうまくいっていたおかげ。

前にも言ったけど途中で挫折して家計簿を続けてこれなかったので、どれくらいの割合で貯蓄にまわしてきたのか把握してないのよ。

生活に苦しむことなくここまでやってこれたのはキセキかもなー

旦那に感謝しろよー

いかに無駄な出費があったかについては過去の記事「幸福感のあるお金の使い方できますか?」で自白しています。

生活に支障ない程度に先取り貯金がキモなんですが、

とりあえずの定期積金

学資保険(こども共済)

貯蓄性生命保険

はんぶん正解、はんぶん間違い ですね。

当時は投資を理解しようという気持ちもなかったな

けれども銀行に預けてるだけよりマシかと思い、

完全に死亡保障はオマケについてる先取り貯金のつもりで保険屋さんのススメどおり大胆な終身保険を契約してしまったのです。

今でも貯蓄の大きな柱にはなっていますが、これは貯蓄なの?保険なの?とずっとモヤモヤしたまま続けていてちっとも安心感が得られなかったのが本音です。

節税対策、グレーな買い物を経費にする事より課税所得を減らす意識を持て

○○費を経費で落とすことも必要ですが、適切かそうでないかグレーなものも案外多いかも?

節税対策で効果が大きいのは次に紹介する様々な控除を利用することです。

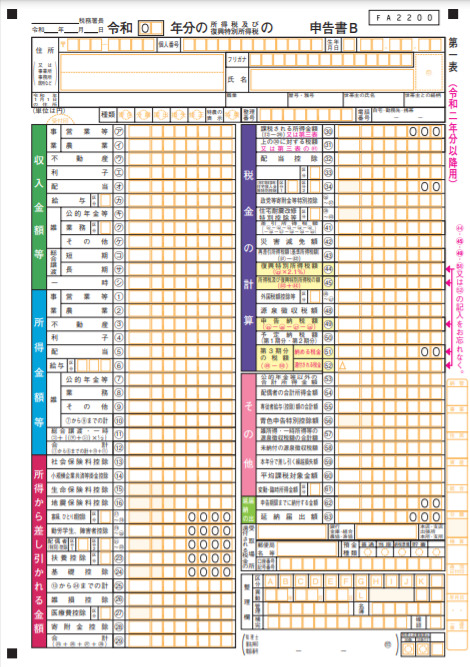

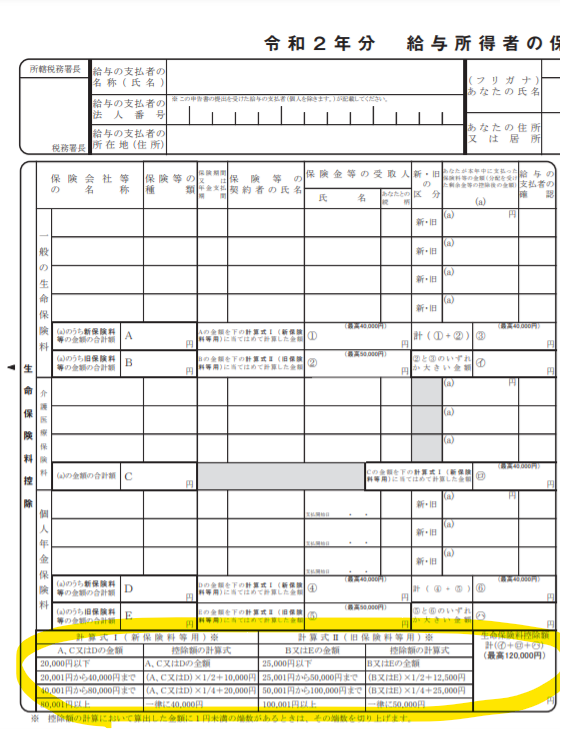

確定申告をした事がある方はこの用紙を見たことがあると思いますが、

難しそうに見えて本当はそんなことないんですよ。

漢字減らしてイラスト入れたらもっと親しみやすくなるかね?

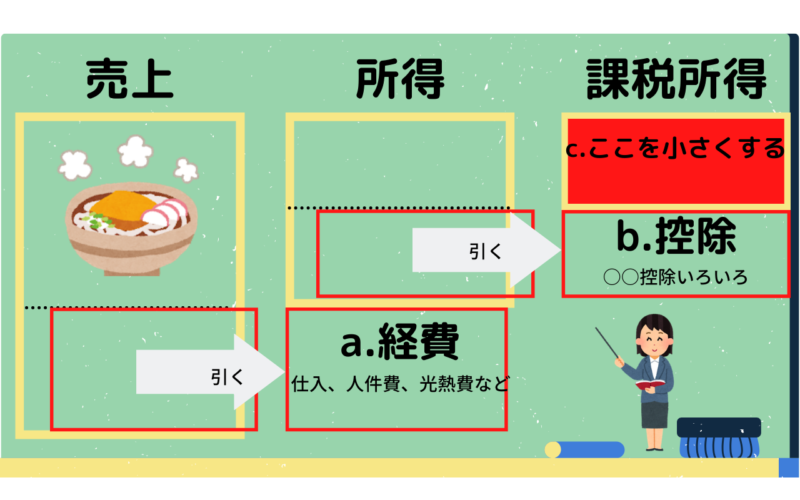

ざっくり言うとできるだけ所得(売上から経費を引いた分)を小さくして

下の赤い部分、c.課税所得をできるだけ小さくすることが目標です。

b.の控除部分を大きくすることはc.を小さくすることにつながるので

今回これをどれだけ増やせるかお話ししていきます。

具体例をあげます

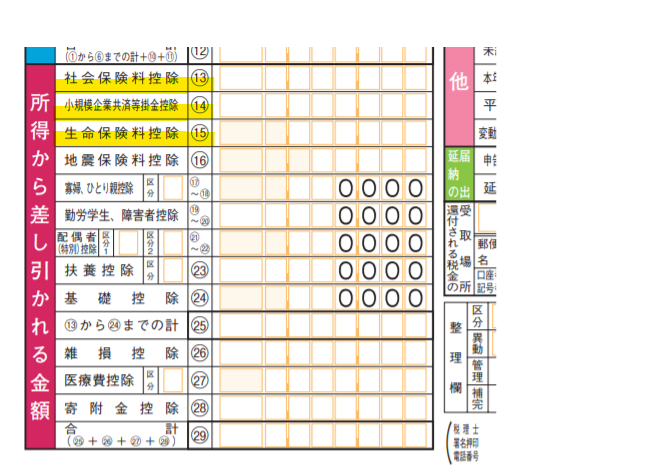

⑬の項目:社会保険料

▶国民年金

▶国民健康保険

どちらも全額控除対象なので⑬に払った分丸々記入できる

自営業やってるならこの二つを納めるのは基本ですね

年金払わず 生命保険や医療保険加入とか、まさかないと思いますが

年金は絶対払うべきです

⑭の項目:小規模企業共済

これは個人事業主のための退職金と考えていいでしょう。

月額1000円から70000円まで掛けられる(年間最大84万円)

▶メリット→全額 控除対象。途中で掛け金の変更可能

掛けて6ヶ月未満だと掛け捨て

6か月以上~3年(36か月)未満だと掛け金と同額

36か月以上だと掛け金と同額以上を受け取れる

▶デメリット→廃業するまで受け取れないので強力な資金ブロックになる

⑭の項目2つ目:iDeCo→老後資金におすすめ自分年金。

第一号なら掛け金月額5000円から68000円まで(ただし国民年金基金と合わせての上限)

▶メリット→全額控除対象。投資性の運用で普通に貯金するより利回りの期待ができる

かけ期間は非課税

▶デメリット→老後資金が目的なので60歳になるまで引き出せない

または10年以上掛けるまで

旦那名義でも私名義でも昨年から始めました。

運用することでどれくらい増えていくのか簡単にシミュレーションしてみましょう

我が家ではiDeCo運用してから一年が経過しました↓

⑮の項目:生命保険

会社員の方でも生命保険料の控除については記入したことがある方もいるかな?

これ、記入面倒くさいですよね

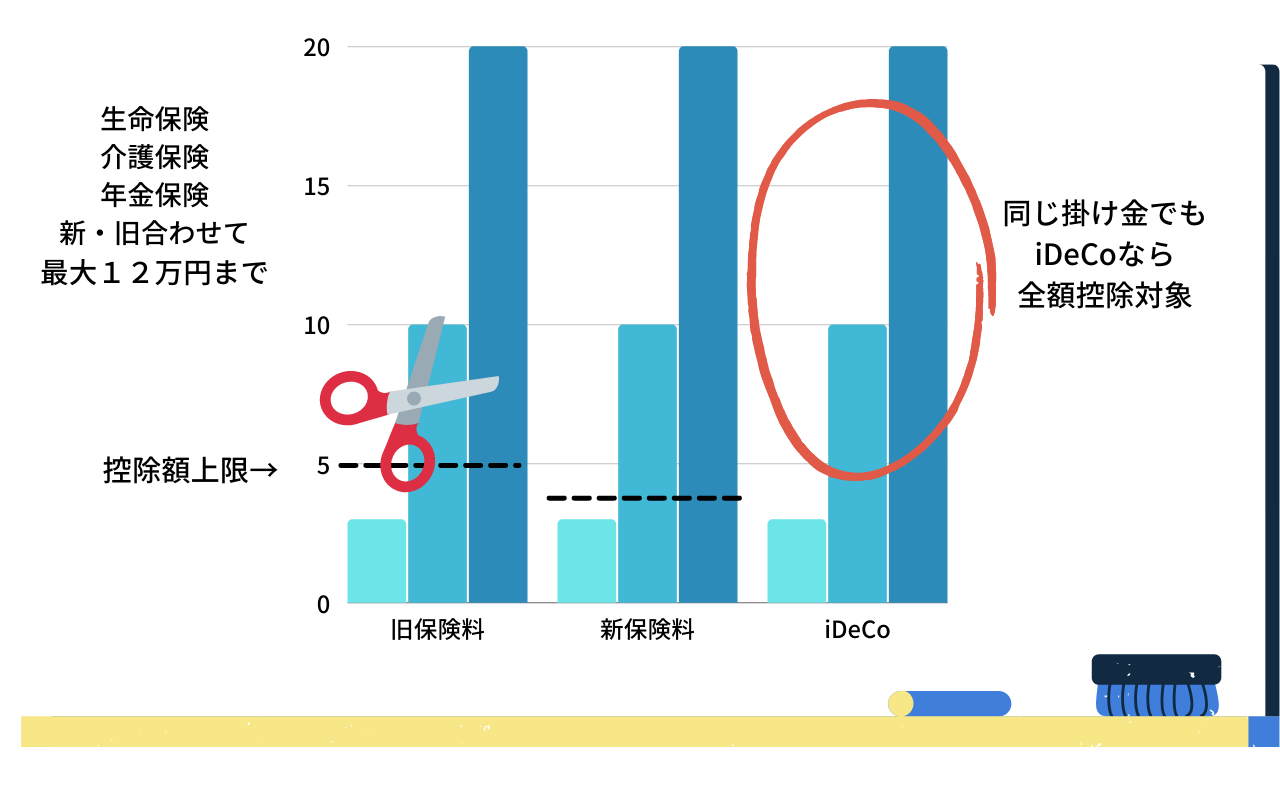

ご存知のとおり、どんなに保険を掛けても最大で12万円までしか控除対象になりません。

わたしの失敗ポイント

2年前まで個人年金を保険会社で年間11万円

終身保険を貯蓄と称して月額14万掛けてたが計算式により4万円以上(生保は旧保険料なので5万円)は控除対象ならず

もしこれと同額をiDeCo利用して11万円掛けるとそれは全額控除対象になってたよなー

iDeCoは投資信託のように自分で選んで運用していくもの。

投資は絶対いや!怖いから節税効果が小さくても

個人年金でいいわ、っていう人もいるのかな?

でもせっかくだから少し学んでiDeCo利用するってのが

おれたちのおススメだな

iDeCoでも定期積金タイプがあるから

それなら運用なしで控除は受けられるよ

㉘の項目:寄附金

ふるさと納税をしたときにここを埋められる

これを全部満額で埋めるとなるとかなり大変ですが、取り入れられることからやってみよう

家計を知って目標がハッキリするだけでもマネーリテラシーは向上します

税金を減らせることは分かったとして

私のようにただ闇雲にやるだけでは喜びも貯まる実感もありません。

家計簿

家計簿を付けて現状を知ってるだけで漠然とした不安はかなり軽減します。

やっぱり見えるカタチで管理するのが一番幸せになれると思う。こういうのは気持ちの問題が大きいので

これまでの失敗ポイント

無駄な固定費

見える化していない貯蓄(目標と楽しみがない)

子どもに正しいお金の教育ができてなかった

以前から当たり前のことしか言ってないのですが、

でもこうして家計の管理ができてなかった人間もいるわけですから。

今一番後悔しているのは 家計うんぬんより

子供へのお金の教育が恐ろしいほどにできてなかったことです

2人ともお金に苦労する未来しか今のところ想像できないよ

今から立て直すのは大変だから、子どものことを考えたら大人も早いうちから学んでおく方がいいよなー

それでも今はいろんなことを学ぶようになったので、今からでもできることはやっていくつもりです。

つみたてNISA

「つみたてNISA おすすめ」とか「はじめ方」と検索すればいくらでも良い情報は出てきますが、私自身も記事を書いてみました。

ただこれだけは言わせて下さい。

聞いたことはあるけれど始めるのはちょっとなぁー。損するの嫌だし

とか

投資なんてお金持ってる人しかできないんでしょ?

とか言ってませんか?

そんな方にお尋ねしたい。

機会損失って知ってる?

後からやっておけば良かったと思うことこそが損してるかも

なんであの時あの子(アイドルとか)の魅力に気づかなかったの!って会話、たまにあるよねー(笑)

そして、無駄使いをやめたら投資に回せるかも

ですよ♪

こちらの記事でつみたてNISAについて初心者にもわかりやすく解説しました。

自分で帳簿を付けて青色申告

簿記3級程度の知識があった方が断然いいですが、なくても会計ソフトを使えば仕訳の入力が簡単にできるようになってるので解決できます。

青色申告にしてe-Taxで申告するだけで65万円の控除が受けられるので

これのa.経費部分が大きくなります

さらに家族が専従者になれば、給料として経費にできるのがいいですよね!

そうすることで、所得を旦那さんと奥さんで分散させることができます

ということは、課税所得が小さくなる!ってことですね

資格を取る(簿記3級、FP3級)

資格そのものが独立した仕事にできるわけではないですが、資格を取るために勉強することで確実に知識が定着します。

正直な話、簿記3級の資格を取ったのは商売始める前のことでずいぶん昔。

手書きで帳簿つけは大変だろうと思ったので最初から会計ソフトを導入しました。

おかげで簿記の知識はほぼ使わずともやってこれたので、細かいことは忘れてしまっています。

FP3級は去年9月に受験して合格しました。

どちらも金融リテラシーを高めるのに最適な資格だということを学んだので、私からも強くオススメします。

FP3級は自営業に関わる項目も多いし、比較的取りやすい資格です。

まとめ

これまでの自分の成功例と失敗例をまとめます。

今までの習慣を捨てて新しいことを始めるのは最初しんどいけれど、私は変えることができて本当に良かったと思っています。

私を変えてくれた本

これから商売を始める方や、商売を始めたけれどわからないことだらけ・・・な方はまず一つからでも始められるといいと思います。

そしていつからでも変化を起こすことができると私は断言します。これまで失敗の経験がある方でもそれに気づいた今がチャンスです。

少しでも参考にしていただけたら幸いです。

最後まで読んでいただきありがとうございました

にほんブログ村

コメント