今回はずっと私が一方的に友人に伝えたいと思っていた話、つみたてNISAについてお話しします。

投資信託を全くやったことがない

少し関心はあるけどよくわからないし何だか怖い

40~50代だけど必要なの?って疑わしく思っている

つみたてNISA、気にはなってたの

銀行で勧められたことあるんだよねー

為替とか関係あるの?何かよくわからないし何もやってないなー。

それに、わたしもうおばさんだし今さらね

それって投資なんだよね。友だちもやってるって言ってた。

でもそんな余裕ないわー

そんな会話が聞こえてきます

\\ダン!!//

ちょっと待って!結論からいうと・・・

- あなたがもうすぐ50歳になるとしても遅いことはない!

- 知らないまま年をとってしまうより、知ってから決めてもいいんじゃないかな?

って思います!そして

自分だけガムシャラに働いてお金を寝かせておくのはもったいない。

お金にも働いてもらえる環境を作ろう!

なぜそんなことを言うのか。

私も2020年になるまで積極的に投資はしてませんでした。

積極的に…という言いかたをするわけは、正確には保険で投資性のものに掛けていたから。

勉強は全くしていませんでした。

今は投資性の保険は全て解約し、自分で自己責任のもとつみたてNISAとiDeCoを運用するようになりました。

どちらも投資信託(ファンド)。

私も勉強しながらだけど、投資について知らない初心者にぜひともおススメしたい資産運用のひとつ!なので言いたくて言いたくて(笑)

お金に働いてもらうってどういうこと?

そう思ったあなた!今回はおもに「つみたてNISA」について

このあとていねいにそしてバラエティーな感じで説明していくので、ぜひ最後まで読んでいただけたらうれしいです。よろしくお願いします。

なぜか始められない40~50代の投資のモヤモヤを整理してみる

気になるけどなかなか始められないその気持ち、よくわかっているつもり。自分も今まで何も知ろうとしなかった人間だからね

そんな気持ちを想像しながらモヤモヤしてる疑問点にこたえてみようと思います。

- 投資?毎日株価見たり為替レート見たりするの?

-

投資と投機は違う。一晩で何千万稼いだ&財産失ったとかいうのは投機。

インパクトのある投資の悪いイメージだけがメディアに取り上げられてギャンブルな印象に考えてる人もいるかもしれないですよね。

でも全然べつもの。FX(外国為替証拠金取引)はギャンブル性があるから素人は手を出したらダメなやつ。

しょっちゅう株価見たりタイミング計ったりしなくていい

※刀剣乱舞の博多藤四郎知ってる人へ。あの子の真似したらダメ(笑)

プロだってなかなか勝てないものです(続「刀剣乱舞‐花丸‐」7話)

これ誰に刺さる話なんだ?…

- 投資信託(ファンド)とは?

-

少額ずつたくさんの人のお金を預かって、それを運用のプロにお任せする。

本当なら個別の株を買おうとすると一口あたり相当な金額になってしまうけど、ファンドなら少額でも買うことができる。基本ほったらかしで大丈夫。

タップすると画像が大きくなります - リスクがあるってことはわかってる。そんなの怖いですが

-

リスクというのはプラスにもマイナスにも両方にはたらく事をいいます。

あとでもっと詳しく説明しますが暴落のリスクをできるだけ小さく抑えるため分散させる方法がありますよ

・投資銘柄の分散→プロがメンテナンスしてくれる

・投資の種類の分散(株式とか債権とか)

・時間の分散→愚直にコツコツ続けるだけ

- 銘柄とか自分で選ぶのめんどくさそう

-

米国株や全世界株など、ちゃんとしたものを選べば大きく間違えることはないし、今の時代無料でも充分学べる。

これもあとで詳しく説明します

- 投資にまわすお金がない。結局お金持ちしかできないんじゃない?

-

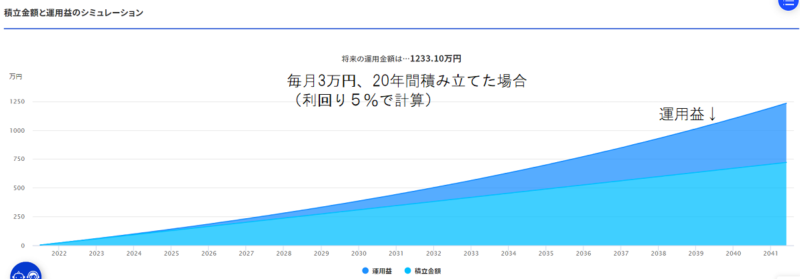

つみたてNSAは100円から買うことができます。もちろん額が大きい方がいいけれど、それでもつみたてNISAは年間でも最大40万までの少額投資制度(月当たり3万円ちょっと)

そして無駄使いはしていませんか?家計を見直すチャンスかもしれませんよ

- 投資をするメリットはどれくらいあるの?

-

なんと言っても利回り。普通預金の利息が0.001%なのに対して、ファンドは平均3~7%くらいは見込めると思っておけばいいです。

複利の効果で、年々増額が見込める(もちろん短期で見たら一時的に減もある)

つみたてNISAは20年間なら利益に税金がかからない優遇制度です

楽天証券のサイトより積み立て簡単シミュレーション、やってみてください。

- 今さら遅いんじゃないの?今からはじめてもねえ・・・

-

何歳だとしても始めるのに遅いということはないし、タイミングを計る必要もないです。

もしも一年前にどうしようか迷ったとして結局始めなかった場合、この一年間の機会損失ということになるんですから。

株価は常に上下するもの。タイミング関係なく長く続けた者の勝ち。

始めるなら、常に今!!ですよ

- そんなに長生きしないんじゃない?

-

長生きするかどうか、何歳まで生きるかどうかなんて誰にも分らないことです。

コツコツ貯めてきたお金を年金とともに使って目減りしていくのはほんの少し寂しく感じるのではないかと想像しています。

うっかり長生きしてしまっても、運用しながら持っていられる資産があれば気持ち安心ですよね。

- で、つみたてNISAとiDeCoの違いは?

- スクロールできます

つみたてNISA iDeCo 特定口座 年間の

投資上限額40万 各種職業により異なる

(14万4000円~81万6000円)制限なし 運用できる期間 20年 60歳まで(10年間延長できる) 制限なし 途中引き出し いつでも可能 60歳まで引き出せない いつでも可能 口座開設手数料 無料 加入時2829円 無料 所得控除の対象 なし 所得控除の対象 なし 受取時の課税 非課税 課税(退職所得控除などはある) 非課税 つみたてNISAは扶養内の主婦でも収入が少なくても20歳以上なら誰でもできるし、

iDeCoはガッツリ働いていていて所得税かかっているなら所得控除になるし

それぞれの良さがあります。

ここまでザーっとQ&A方式でモヤモヤに対して答えてみたんですが、少しでも投資信託のことが身近に感じてもらえると嬉しいです。

投資は自己責任。2020年のコロナショックをきっかけに始めた人は多いと思います。それでもまだまだ普通に浸透しているレベルではないのかも。

知ってたらあの時始めていたのに・・・とならないよう、考えるきっかけになればいいな。

それでも投資をおすすめしたい理由がある

つみたてNISAやiDeCoが良いのはわかったとして、アラフィフ世代ならではの悩みはあります。

年齢的に投資は向いていないんじゃないか、というね。

これはガチで悩むポイントです。そもそも興味がないわけではないから。

それでも私が一歩踏み出して投資を始めて、さらには他人にまでおススメしたいのにはわけがあるんです。

はい、お待たせしました

はたらくマネー

投資をするとお金は24時間あなたが寝ている間にもお金を増やそうと働いてくれる

はたらくマネー。はたらく細胞。

体内で24時間働いている細胞たち

これ全然関係ないじゃん・・・

話が逸れたところで戻します

あなたはお金を大事に大事にしすぎて箱入り娘にしてませんか?

外に働きにも行かせず世間知らずのまま永遠に銀行の金庫の奥に眠らせておくんですか?

それはかなりもったいない!

お金は本当は働き者なんです。

投資には複利という強力な武器があるのでそれを味方につけるとどんどん増やしてくれるんです。元金があればあるほど、つまり積んだものが大きくなるほど増えるというわけ。

(投資を)少し愛して。長ーく愛して

ズボラさんにぴったり。基本は放置でオッケー(月一、なんなら半年に一回くらい軽くチェックするだけ)

くだらないが、わかるやつだけわかればいいとみきは言ってるよ

運用はプロがやってくれている。私たちができることは黙ってコツコツ長く続けるのみ

少しだけ気にして(愛して)長く続けて(愛して)いればオッケーてわけです!

(年齢や経過年数により中身を見直すことは必要ですがね)

つみたてNISAやiDeCoは定額をコツコツ自動で買い付けるもの。それは時間分散となり効果的。(途中で掛け金の変更可能です)

もしも50歳で始めたとして、そこから20年後は70歳。そう、まだ70歳なんですよ。

先ほどのグラフで見たように20年の積み立てで相当増えると予想。それを少しずつ取り崩します。

マジで恋する4%ルール

4%ルールで取り崩し(使っていく)つつ、運用も続けられる。老後資金の強みになる!

話はマジメなんだ。どうか最後まで聞いていってくれ

数十年間で積み上げた含み益のある資産を一度に現金化せず、毎年資産の4%を定率で取り崩すと資産が底をつかない。なんとも心ときめく論文がアメリカのトリニティ大学の研究(トリニティスタディ)によって発表されています。

それはお金が働いてくれてるからですね!

年金とプラスの老後資金としてかなり心強い存在になると思いませんか。

リベ大、両学長の書籍「お金の大学」にもめちゃめちゃわかりやすく解説されているので必読です!

投資の呼吸、壱の型。ドルコスト平均法!斬り

イマドキこれを言うとやたら時代遅れ感がするのは気のせい?

早く鬼滅の刃アニメ二期始まってくれ…

「ドルコスト平均法」なら爆発力はないけど長期目線で限りなく勝ちに近づけます

株価が暴落しても暴騰しても20年なら20年黙って腰を据えて続けるだけです。長期間になるほど損失のリスクは小さくなります。

株価が高いときは少し買う、安いときは多く買う(そういう仕組み)

暴落で安く買ったとしてもその後株価が上がれば上がるほど利益が大きくなる。

普段100円のリンゴを暴落のバーゲンセール時に80円で買う。そのリンゴの価値がのちに120円になって売れば40円の利益になる。

集まれどうぶつの森をやってる人ならカブの取引やったことがあるだろうから、この感覚わかりますよね!(笑)

みきはDSの時代しかやってないけどなー(古い)

投資をやるなら今でしょ!

少額から始められるので、やりながら覚えていけばよい。知ってると知らないとでは将来に大きな差がつくかも

なんせ少額から始められるのはありがたいです。

実際に口座開設して、どのファンドを買うのか考えて・・・面倒に思うかもしれませんが、自分で考えるから安い手数料で運用できる。

この面倒くささも少しでも若くて頭の柔軟なうちがいいと思うんだよな。

60歳より50歳の方が若いし判断も早いだろう?

自分の大切なお金だからやっぱり真剣に知ろうと思うし、ここで学んだことは無駄にはならない。

もちろん最低限の生活が成り立つ資金がないと投資はおススメできないけれど、子育てもひと段落して何となく貯金してるだけなら投資のことを考えてみるのもアリではないですか?

つみたてNISAを始めるならネット証券がベスト

え?店頭の銀行や証券会社の窓口じゃダメなの?

そうなんですよね。身近な銀行で始められたら相談もできそうなのにっていう気持ちも分からなくはないですが、手数料の関係でネットで口座開設することを大前提でオススメします

なぜなら手数料が違うことと、

取り扱い商品が違うからです

銀行や証券会社だって商売。店頭の窓口で人手が要るなら当然利益が必要です。そのために何をする?

手数料を戴くってわけです。何も間違ってないですね(笑)

オススメの証券口座は楽天証券かSBI証券

最初に言ったとおりネットで口座開設すれば手数料が安く抑えられます。

それぞれの良さはあると思うのですが、私は楽天証券を使っています。

\おススメの楽天証券/

SBI証券はサイトがわかりにくい…との声をよく聞きますね。扱う商品やサービス面で気になるポイントもありますが、初心者だし楽天証券がいいのでは?と思います。

楽天証券にしてよかったこと

- 楽天銀行との連携(マネーブリッジ)で取引が簡単かつ普通預金の金利が0.1%になる

- 楽天カードを使ってつみたてができる(ポイント貯まる&使える)

- 楽天ポイントSPU倍率が上がる

楽天カードは楽天経済圏へのパスポート

ポイントがどんどん貯まるし使いやすいからおすすめです

\楽天カードの申し込みはこちらから飛べます/

おススメの商品、米国株式のS&P500は押さえておきたい

商品を選ぶのがまた悩むポイントですよね。

それぞれの家計状況、個人の性格などによって最適なものが違います。だからこそ少額でやりながら勉強してみるのがいいんだと思います。

・分散させる目的は、値動きの振れ幅をできるだけ小さくすること

・振れ幅を小さくするとリスクもリターンも小さくなる←この配分が人によって難しいところ

・代表的な運用資産は株式(国内、国外)・債券(国内、国外)・リート(不動産)・金などのコモディティ

・株式は値動きが大きく債券は小さいので、リスクを考えつつバランスをとる

・自分の資産全体と年齢をみてバランス(ポートフォリオ)考える

一応我が家の場合はいまのところ、こんな感じです。

| みき名義 | 旦那名義 |

| つみたてNISA(年間40万MAX) ★eMAXIS Slim 米国株式(S&P500)ほか | つみたてNISAは なし |

| iDeCo(月3万) ★楽天全米株式インデックスファンド←70% ほか | iDeCo(月5万円) ★楽天・全世界株式インデックス・ファンド←40% たわらノーロード 先進国債券 定期預金ほか |

| 国民年金基金(月13960円) ※10年以上前から掛けていた | 国民年金基金(月13000円) ※こちらも10年以上前から |

| 番外編で 高配当ETFに順次移金中 | 特定口座でVT(全世界株式)順次移金中 |

2人とも国民年金の第一号被保険者なので、iDeCoと国民年金基金合わせて月68000円まで掛けられます。

国民年金基金は投資とは違うのですが、債券や貯金の位置づけで考えることにしています。

そろそろ見直ししなきゃなー

ところでS&P500ってなんぞや?

新しいことばがどんどん出てきますよね。

インデックス投資のひとつになるんだけれど、〇〇指数(日経平均とかダウ平均とか)に連動させる投資。

ニュースで何となく聞いたことありますか?その中にS&P500種という指数もあるんです。

インデックス投資に関してはこちらの記事で詳しく解説しています。

攻めるか守るか

投資の勉強をしていると、年齢が若いうちは積極的に、50代くらいから守りの運用で・・・

みたいなことをよく聞きます。なので私も未経験者でしたし迷いましたが、

ある程度現金で貯蓄してあること(生活防衛資金はある)

すぐに使う予定がないこと

この二点から株式重視の攻めの姿勢でしばらくいこうと決めました。まだ始めて一年くらいですからね。

後半になったらもう少し落ち着かせて債券の割合を増やす予定です。

良いのは分かったけれどやっぱりどれにすればいいのかわからないわ

そんな方にもロボアドバイザーという選択肢があります。

自分でやらなくても全部ロボアドバイザーが資産の分配も売買・管理も全てやってくれます。

もちろん他を頼ることは手数料がかかります。それでも金庫に眠らせておくよりいいのかもしれませんよ。

\楽天証券のロボアドバイザー、楽ラップもチェック/

まとめ。知ってる人は始めてる

友だちにつみたてNISAやiDeCoについて説明しようと思って書いてみましたが、全部は説明しきれませんね。

ですが投資未経験者にもオススメしたい気持ちをまとめてみました

初心者でもアラフィフ世代でも投資をすすめたいわけ

- お金を働かせることで年金にプラスできる大きな支えとなる

- つみたてNISAやiDeCoならゆっくりじっくり資産を増やしていける

- ズボラさんでも続けていくだけでいい

- 始めるなら少しでも早い方がいい。来年より今。20年後後悔しないように

- 老後の資産問題の不安が減ってこそ、今を楽しく生きられる

- 絶対に今から遅すぎることはない

投資はこわいものではないと知りました。

じっくり腰を据えて続けていけば必ず明るい将来が待っていると思います。

もちろん未来のことなんて誰にもわかりません。

でも世の中のお金持ちは皆投資をしているそうです。

大金持ちになるつもりはなくても成功者の真似をしてみるのも悪くないと思いませんか?

最後まで読んでいただきありがとうございました。

おまけの解説

★はたらく細胞は人間のカラダの中ではたらく細胞たちのお話。カラダの仕組みの勉強になります

★名セリフ「少し愛して、長く愛して」(1980年ころから)

超有名!誰もが知るサントリーウイスキーの「サントリーRED」のCMコピー

女優・大原麗子さんが魅力的なCMでした。

(ちなみに・・・)

★「MajiでKoiする5秒前」は広末涼子の1作目のシングル。 1997年4月15日発売。

★「今でしょ!」は林修先生の名言 2013年の流行語大賞

もうそんなに月日が流れましたか・・・

おしまい

にほんブログ村

コメント