家計を見直すようになってから、元々がズボラだっただけにあとは良くなるしかない!*(^o^)/*ということで最近は毎日のように私のお気に入り家計簿アプリ、マネーフォワードMEを開いて支出をチェックするのが楽しくなってきている今日この頃です

そんな中この項目はどう管理したらいいのだろうと迷ったことがありました

旦那が個人事業主なので税金、国保、年金などは収入を得た後で納めることになるのです。会社員の場合は全て先取りされてるので大きく違いますね

そこで今回は

自営業者の家計の管理方法、私はこうしてるよーっていうことを紹介していきます

正解はないと思うのであくまでうちの場合のやり方・考え方です

悩んでいる方の参考になればうれしいです

税金も家計の中に入れてお金の動きを可視化する

まず実際自営業されてて家計を管理されてる方、当然商売用と家計用別々の口座をお持ちですよね?

持ってなければ今すぐ口座開設して下さい。家計管理用にはネットバンキングが超おススメです(家計簿アプリ推し←しつこいくらいに。連携がしやすいから)

これから起業される方は覚えておくといいと思います

実際に家計を管理する時、振替口座を指定するときにこう悩みました

税金、所得税もあるし市県民税もあるし国民健康保険、国民年金、国民年金基金、小規模共済

どっちに入れたらいいんだろう?

その年の収入によるけど税金めっちゃ引かれるよ?

ぶっちゃけ正解はどっちでもいいいんです

商売用の口座から振替する場合

(貸方)事業主貸 ○○円 / (借方)○○普通預金または現金 ○○円

のように記帳しておけばいいわけです

ですが家計管理の意識が高まってからは家計の中に組み入れるようにしました

大きなお金の動きがよくわかるようにしたかったし、税金等いくら納めてるのか気にする必要があると思ったからです

口座振替やめて振込用紙使えばいいんじゃね?

銀行でもコンビニでも納付できるだろ?

真っ当なツッコミですわ

ですが、実際納付額が大きくなると現金用意するのも手間ですからね。口座振替が便利です

お金の動きを可視化してよかったこと

翌年慌てずにお金と心の準備ができる

先ほど解説したとおり商売用の口座からの引落しでも全然大丈夫なのですが、あえて家計で管理することによって計画的にお金を貯めていくことを意識できるようになりました

引落しの月は決まってますし、確定申告が済めば所得税額がだいたいわかるしお住いの地域によっては市県民税の試算フォームなどを利用できる場合もあるようなのでチェックしてみましょう

それを元に月額に換算したらいくらずつ貯めていけばいいのか予算を組めるのでそれを毎月貯蓄用口座に貯金していきます

それまでは特に意識して用意してる感覚はなくなんとなーくこれくらい?って感じだったからな

具体的に数字を把握してるって大事だぜ

税金の重みを感じ節税への意識が高まる

家計で管理すると前年の利益によってはもの凄く税金の負担が大きくなります

それによってまだまだできる節税対策はある!と目が開かれたのです

2020年は収入が減ったのに納税額が負担でした

皮肉にもコロナショックで売上が激減したことが功を奏したのかもしれませんね

こんな風に思えたポジティブマインド、偉いよ私(笑)

ズボラ管理だったから逆に目覚めたのよね

商売用口座のままで管理して家計簿もつけてなかった時は日々の売上金で回せたからなぁ

事業主貸勘定使ってしまうと細かい事気にしなくなっちまうぜ

節税するなら小規模企業共済、iDeCo、国民年金基金、ふるさと納税の効果絶大

サラリーマンにあって個人事業主の方にはないものは退職金ですよね

その退職金代わりに小規模企業共済という制度があり、月額7万円を限度額として掛けることができます(年間最大84万円控除できる)

国民年金にプラスできる付加年金(月額400円)、または国民年金基金(こちらに加入すると付加年金は使えない)、

国民年基金とiDeCo合わせて限度額月68000円でこれら全額所得控除の対象になります

奥さんが専従者の場合奥さんも第1号被保険者となり、旦那さんと二人ともそれぞれ最大の節税対策ができます

それからふるさと納税

私も今まで全然理解しようともしてなかったですが、楽天市場などを利用すればポイントも付いて返礼品ももらえて実質2000円の手出しだけで翌年の税金を減らすことができるので大変お得です

確かにお買い物時の金額は大きいので感覚としては得した感覚がわかりにくかったのですが、実際にたぶん今年の市県民税は減額になっているはずです

通知が届いたらそれを見てよし!と納得したいと思います

小規模企業共済は退職金?貯金?

家計簿をつけていて迷う項目、もう一つありました

結局小規模企業共済の掛金ってなんなの?

退職金のつもりなら資産に入れたら変かしら?

でも貯蓄用なのは間違いないし

小規模企業共済の掛け金は廃業するときまで受け取ることができないお金です(途中解約等諸条件もあるようだけど今回は省く)

うちは掛け始めてから今年で13年目になるし途中解約の予定もないので元本割れの心配はないと思います。ただ、いつでも引き出せる積立預金とも違うので年金として資産のグループに入れることにしました

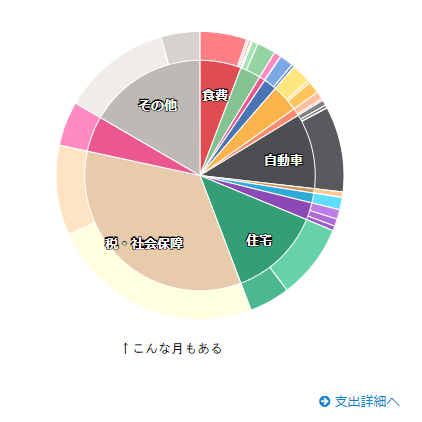

マネーフォワードMEを使うとこのように資産全体の割合が一目で把握できます

同様にiDeCoも国民年金基金も年金グループに入れてます

初めは国民年金を連携して家計簿に反映されるようにしていたのですが、結局もらえる金額が掛金とは違うのでややこしくなるし連携は外すことにしました

家計で管理する心理的デメリット

家計で税金を管理すると月単位で見た時の比重の大きさに少し驚きます

大きなマイナスの金額を見てしまうの、なんだか嫌じゃないですか?

それでも年間を通してマイナスでなければ大丈夫なので、落ち着いて淡々と決めた金額を売り上げの利益から貯蓄用口座に移動させるのみです

ちなみに、商売をしていると諸費税の納付が後から重くのしかかってきます。うちは課税事業者に該当なので

消費税用、事業税用、労働保険料用として普段使う口座とは別に準備金用に口座を持っています

口座をできるだけシンプルにして管理したいけど何だかんだで結局は数が増えていくよなー

しっかり備えておけば大丈夫!ってことだね

まとめ

以上の事をまとめると

税金は家計で管理して、お金の動きを把握する

税金の重みを感じて節税対策を意識する

納税のために準備用として毎月貯蓄する

自分なりの答えが出せてかなりスッキリできたと思います

納税額は商売の収支によって毎年変わるので多かった時をベースに考えておけばいいでしょう

ちなみに、2020年かなり税金を納めました。前年度基準で予定納税額も決まるので納めました。ただ、2020年の売上は下がったのでその分今回全額還付されます!!

あーーー昨年きつかったわぁ

まだまだ改善できそうな家計管理の仕方あるかもしれません。もっともっと勉強してアンテナ立ててしっかりお金を守っていきたいです

これを読んでどなたかの参考になればうれしいです

最後までありがとうございました

ポチッとして頂けるとまた頑張れます↓

にほんブログ村

コメント