国民年金ってなに?

大人でも知ってるようで知らない大事な制度について、自分事としてこっそり復習しましょう!

うちの長男はこの春からフリーランスという名の社会人。学生時代も終わり自分で国民年金を支払う年齢となりました。

次男も今年から20歳になるので国民年金の納付が始まる年になりますが、彼らは年金についてどれほどの知識があるのだろうか?

あの子たち2人とももう成人になるけど年金のこと知らないんじゃないかしら?

だけど自分もちゃんと説明できるか怪しいところだよなぁ

私は昨年FP3級の試験で合格したので基本的な知識は頭に入っているはず?と思いたいのですが・・・

いざ説明しようとしたらなんだか言葉に詰まりそうだったのであらためて復習し、インプット定着させようと思いました。

大人だからって正しく理解できてるとは限らないぜ

今一度年金のこと、再確認してみるのもいい機会かもしれないよ?

年金制度は何気にややこしく思考停止しがち。

基礎の基礎、簡単な内容を次の10のチェック項目でぜひ再確認してみて下さい。この機会にお子さんや家族と一緒に年金について理解を深めてみませんか?

問1.国民年金ってなに?義務なの?

次男

次男知らん。何?ってなんだよ。税金みたいなもんか?

唐突に今年20歳になる次男に質問してみました。

この答えが返ってきた時点でやっぱり年金の知識は皆無だろうな、と思いました。義務かどうかと問われたら正解は「義務」ですね。

国内に住む20歳以上60歳未満の人は強制加入です

なので20歳の誕生日を迎えるタイミングでしっかり年金加入手続きのお知らせと手帳が届きます。たまに貰ったことない、という方もいらっしゃるようですがそんな事はないですよ。必ず送られてきます。無くした場合は再発行してもらえるようですから年金事務所に行きましょう。

問2.三択です。国民年金の役割って次のうちどれ?

a.積立の貯金みたいなもの

b.(老後の)生活を保護してくれるもの

c.リスクに対する保険のようなもの

長男

長男うーん・・・将来の、老後の生活を保護してくれるもの?

長男はこう答えました。いやいや、生活保護ではないですもんね。でも納めた分だけあとで受け取れる貯蓄とも違う

正解はC 長生きリスクに対する保険のようなもの

私はこの答えが目から鱗が落ちる感覚でした。保険か!なるほどー!!ってなんか腑に落ちた感じ。

この解答、中田あっちゃんのYouTube大学で初めて聞きました。凄くわかりやすかったので動画みておけば私のブログはもう用なしかもですが、ぜひ最後まで読んでいって下さいね。

自動車保険を例えに考えてみましょう。

万が一事故を起こしてしまった時各方面に多大な賠償責任を追わなくてはならないリスクを想定して、掛け捨ての保険に加入します。保険は掛け捨てでも納得ができるし事故を起こすこともなく掛けた金額を受け取らなくても「損した」とは思わないものです。

国民年金の納付額は一律で決まっていて(厚生年金なら収入に応じて加算される)若年層の低収入の人にしてみれば高くて納めるのもしんどいのは事実。その割に将来の生活の資金としてあてにできないってどういう事だ?と怒りたくなるのも分かります。

でも、リスクに対する保険だと思ったらちょっと納得できませんか?人生100年時代なんて言われてもなんだか実感ないですが、今の若い世代ならかなりの高確率で長生きしてしまうらしいって言うんですから長生きがリスクだというのは妥当な考えですよね。

問3.国民年金と厚生年金、私的年金 違いは?

え?年金に色々種類あるの?

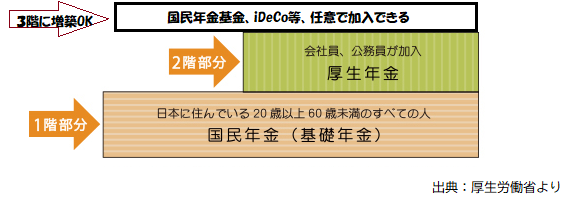

日本の公的年金は国民年金と厚生年金の2階建て構造!それ以外に任意で私的年金3階建ての部分を掛けていくことができます

会社員、公務員なら自動的に年金を2階建てで納めて、その分受給額も増えるよ

問4.もし学生ならアナタは第何号被保険者?会社に勤めたら変わる?

20歳でまだ学生なら被保険者1号ですが、会社に就職して厚生年金を納めるようになると2号に変わります。

フリーターの兄さんはいまのところ1号ってわけだな。弟の学生も。

ちなみに自営業のお父さんもお母さんも同じく1号だな

就職して厚生年金を納めていた人も退職してしばらく職を探すなどの期間が生じれば、その間は1号になるし、結婚して専業主婦として扶養されると第3号になります。それぞれ忘れないように年金事務所で手続きするようにしましょう

問5.月額いくら納めるの?そして将来どれぐらい貰えるの?

▶納付額…物価や賃金の変動によって毎年変わるが令和3年は月あたり16610円。前納制度を利用すると少しオトクになる

▶受給額…40年間欠かさず納めた場合の満額で月額あたり65100円(厚生年金に加入していた場合は収入に応じてそれにプラスされる感じ)←死ぬまでずっと

えーさすがに月々それだけだと生活は成り立たないなぁという声が聞こえてきそうです。

月400円の付加保険料を上乗せして納めたり(実質2年で元が取れる計算)三階建て部分の私的年金を使って計画的に資産を増やしていこう。

これらは全て掛金が所得控除の対象になるので、収入が安定してきたら考えてみるのもいいかもしれませんね。

問6.年金制度が破綻して年金が貰えなくなったりしないの?

(私の見解ですが)貰えなくなることはない

そんなこと言ったって年金に対する不信感から特に若い世代の間から「自分たちの時は貰えないんじゃねーの?」とかそんな声聞くぜ

たしかにね。私は国の政策をフォローするつもりはないし、なんなら年金の納める額が高くてしんどい印象が拭えない方です。ですが国が破綻しないかぎり年金が貰えなくなることはない!と言えると思っています。年金受給額が減ったり受給の年齢が上がったりということは有り得るでしょうけど。

厚生労働省の いっしょに検証!公的年金 にも書かれていて、平成16年の制度改正で「マクロ経済スライド」という仕組みが導入されました。私には全くうまく説明できないし難しいのですが、物価の変動率と賃金の変動率を利用して納付額やらが決まる…という感じですかね。

国民にいつまでも働かせて給付なんてしないつもりだな?なんて詰め寄りたくもなりますが、貰えなくなることはないと思えた理由があります。

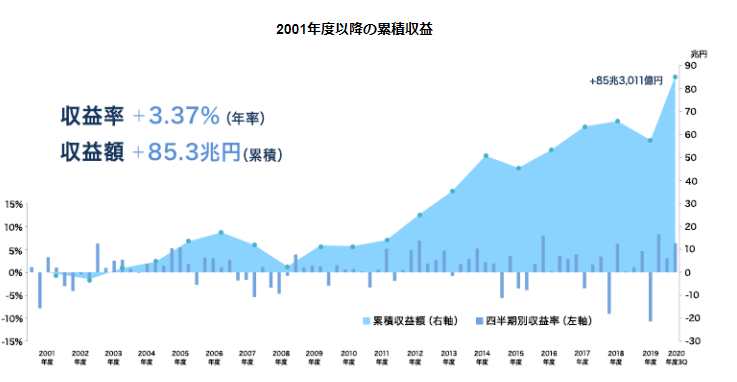

それは今後年金を納める人がゼロになることはあり得ないというのと、年金はGPIF(年金積立金管理運用独立行政法人)によって積み立て&運用されていることを知ったからです。長期で投資&運用することは長い目で見て資産が増える可能性が高いことは言うまでもありません。

問7.国民年金はいつ貰えるの?

現行、65歳に貰えるようになります。これは老齢年金の話。ただし最大5年の繰り上げまたは繰り下げ受給を選ぶこともできます(60歳~70歳)

ここでぜひ覚えておいてほしいことがあるのですが、年金で受け取れるのは老後のための老齢基礎年金だけではないということです。

- 老齢基礎年金→65歳からの受給

- 障害基礎年金→病気やケガで障害者になったとき

- 遺族基礎年金→被保険者が亡くなった時18歳未満の子、または子のある配偶者(他要件あり)

老後のために備えるとか実感ないしよくわからんし、貯金や民間保険でもいいんじゃない?って思っていたら大間違いですよ。もらえる条件をクリアできる納付をしておかないとこれらの年金を受給できる資格を失うことになります。

だからしっかり納めないとダメってことだね

問8.収入が少なくて納められる気がしないんだけど、どうすればいいの?

保険料の免除や猶予の制度があるので年金事務所で手続きをしよう

長男俺、会社には就職してないし今は収入も少ないし、年金を払っていける気がしないよ

そういう人も多いと思います。でもだからと言ってそのまま放置しておくと滞納の扱いになり督促状が送られてきます。なんだか心理的に嫌なものですよね。

大丈夫、収入が少ないとか失業中であるとかそんな時は年金事務所に行って免除の申請をしましょう。認められれば経済状況に応じて全額、3/4、半額、1/4の免除を受けることができます。

問9. 受け取りに必要な条件あるの?

(老齢年金は)受給資格期間が10年以上あれば受け取ることができます

受給資格とは実際に納めた期間だけでなく免除を受けている期間も含まれるので、もし仮に9年間は年金納めたけど1年間免除受けて払ってなかった場合でも受給はできます。

ただ、欠かさず払った人とそうでない人が同じ受給額だとおかしいですよね。納付期間が少ないと当然受け取る額も少なくなりますなります。

問10. 学生の頃特例制度使ってその分納めてないけどどうなるの?

長男俺、学生の間は払ってないしどうしたらいいかな?

学生特例納付制度は例えば2年間納めていなかったとすると、受給資格は得られるけれど受給額には反映されなくなります。なのでやはり満額で受給したければ追納するのがいいでしょう。

納付した分は全額所得控除の対象になるのでその分税金を抑える効果があります。

ある程度収入が得られるようになって税金もかかるようになったら追納することを覚えておきましょう。これも10年以内ならできます。

とはいえ母よ。もし会社に勤めたとしても初年度の給料なんて安いもんだぜ。しばらく追納なんてできそうにないよ、自由にお金使いたいし。

そういう声が聞こえてきますね。だから私今、かなり後悔しているんです。学生特例制度使ったことを。

20歳から成人なんだし自分の事は自分で!という考えでいたわけですが、実際のところ社会人になってしばらくは給料が少ないだろうし、なかなか余裕資金なんてできるわけがない。ましてや年金に期待しない若者が簡単に追納できる気がしないですよねー。

10年以内なら追納できることは知ってましたが、年月が経過した分に応じて加算額が上乗せされることは完全に盲点でした。

長男の学費は高かったけど、年金を代わりに払ってあげようと思えば払えたのかもしれない、と思うと今は心苦しくなってしまうな

まとめ

国民年金についてのQ&Aいかがでしたか?

これから年金を納める立場でも知っておいた方がいいことたくさんあるし、これから受給するタイミングの方が近い自分自身の年代も知っておいた方がいいことまだあります。人それぞれ知るべき情報が違うので自分で取りに行く精神を心がけるようにしないといけないなと実感しています。

そして、年金だけを頼りにしてたら絶対にダメ!!

納めろ納めろ言ってて矛盾してると思いますか?ここまでの話を何となくでも理解してもらえたなら納得できるはず。

年金は超・超長生きしてしまうかもしれないというリスクに対する保険なのだから

自分年金の作り方についてはこちらの記事も読んでみてください。

厚生労働省も理解を深めてもらうためにマンガで読む『一緒に検証!公的年金』というサイト作りに励んでいるみたいです

最後まで読んでいただきありがとうございました

こちらをポチッとして頂けると励みになります

にほんブログ村

コメント