ああーー、もっと自由に使えるお金があればあの素敵な服が迷いもなく買えるのに

あーー、もっと自由に使えるお金があればグッズコンプリート目指していっぱい買えるのに

皆さんは自由に使えるお金がさくさんあったら何が欲しいですか?

こんな話をすると

宝くじ当たったらな

という全く現実的ではないオチで会話がすすむことがあります

もっとお金があればあれもこれも取捨選択せずに買えるのに・・・なんて思いますよね

ですが、急に収入が増えるわけないしむしろコロナの影響で収入が減ってますし、そういう方多い印象です

となれば使えるお金を増やすためには出ていくお金を減らすのが手っ取り早い。当然です。

もっとも効果が大きいのは固定費

2020年6月頃の事、何もかも見つめ直したことで最初に起こしたアクション

「家計の見直し」

家計の固定費を大幅に減らすことに成功しました。

びっくりするくらいお財布に大きな穴があいていたことに気づいていなかった私。

恥を忍んで できる範囲内で実際の数値を出しながら話すつもりです

うちもそうかもしれない、という方がいらっしゃれば自分事の話として聞いていただければと思います

家計を見直して発覚したとんでもない無駄出費

はい、とんでもない適当人間でした。

浪費と言っても買い物しまくるとかそういうのではなく、普段のお財布から直接出すことのない

口座振替やクレジットカード決済で済ませている固定費

これですよ!!

しっかり家計簿をつけて全体像を把握できていなかったから必然的ですよね

レベル1:新聞、テレビ視聴料

まずはジャブ程度のダメージ

簡単なところから(全て月額です)

★eo光ネット、電話、テレビセットのうち、テレビを最安のプランに変更して

マイナス1414円

netflixとWOWOWは継続にしました

2021年2月現在 eo光とNetflixのパックプランが始まり、さらにネトフリ代が220円下がりました

★新聞の契約がちょうど2020年5月で終了だったのでそのまま再契約せず。ほとんど読んでなかったし古新聞に出す手間がなくなった

マイナス3830円

レベル2:携帯料金の闇

ここから急にヘビーな内容になります

言い訳するにはあまりにも無理があるのですがかなり複雑なことになってました

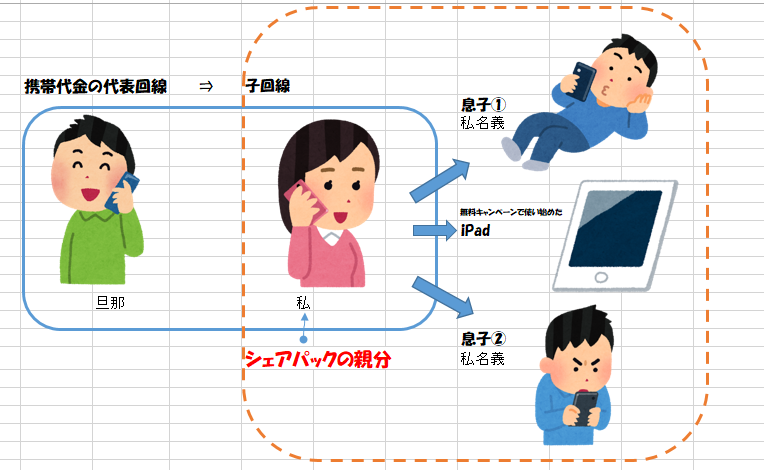

頑張って図式化してみましたが・・・言葉を補足するとこうなる

- 代表回線の旦那と私の料金は旦那口座(事業用)から引き落とし

- 私名義で契約の息子2人分の料金とiPadは私のクレカから引き落とし

- 4人分のパケット代は大きめのシェアパック。それの親分は私名義だった

私自身はほとんどギガ消費しないし、見直し当時は息子らも自粛期間中でほぼ家の中で過ごしていたのでギガが余り過ぎてとてももったいないことになってました

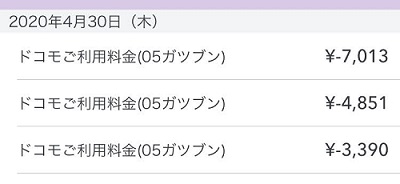

そしてこれはなに???(私のクレカ)

3つてなに。端末の分割払いか?などとこれまでずっとぼんやり思ってたんだけれども違いました

3390円。それはiPadにかかっていた料金でした・・・(絶句)

え・・・iPadずっと無料で使えてると思ってた

そう、いつだったかのキャンペーンでその期間中は無料で使えるので(もちろんタブも無料)と言ってお持ち帰りした時があったのです

この頃に解約すればいいですよ、と言われたはずだがそんなの覚えてるかーーー!!

iPadはとても便利に利用しているけれど家の外で使うことはまずないので家でWiFi環境があればそれで良かったのだ

必要のないところからお金がこぼれている状態

開いた口が塞がらないぜ

シンゾウガイタイデス

ただでさえ携帯の料金は複雑で使用料なのか端末の分割なのかややこしい。

さらにその時の契約手続き上、私がグループの頭になっている部分があったり、引き落とし口座が2つに分かれていたり

適宜チェックを怠る節穴だらけの私のような客は完全にカモでした

これら全て見直してiPadは解約金支払ったうえで今後も家のWiFi環境下で使えるようにし

ギガホのシェアパックはやめて個々にギガライトで利用することにしました

一番ギガの消費量が多い長男はその月によって逆に料金が高くつく時もありますが

ざっとマイナス13000円~20000円

ちなみに、今現在息子と私、それぞれ楽天モバイルも契約しサブ回線として利用してます

ご存知、楽天モバイルは一年間無料なのでその期間中にさらにエリアが広がることを期待してます

おかげでドコモに係る料金は最低限のままキープできそう

私はさらに今後メイン回線をahamoか さらに安い格安SIMに乗り換えるつもりです

レベル3:保険の価値観

保険のテコ入れはなかなか難しい問題でした

そもそも保険の価値って何だろう?

必要だと思ったから加入したのに、安心できるのかな?と思ったのに、

何だかずっと腑に落ちないままでいました

要するに保険はいくつかけたところで絶対大丈夫、なんてことには成りえない事ってわけです

もの凄く実感しています

家計を見直す勉強のためにいくつもの動画をYouTubeで見ました

保険と貯金、保険と投資を混ぜるな!!

あちこちでそんな言葉を耳にしました

え?わたしのこと?

貯蓄も、投資も、なんで混ぜたらだめなのー?

月々の保険料すごいことになってたもんな。

考え方を変えるいい機会だったんじゃないの?

いくつ保険に入っても安心できるわけじゃない、という気持ちがあったので思い切って保険に対する考え方を改めることにしました

とはいえ、うちは自営業だから会社員ほどの社会保障はない

旦那名義の保険は悩みに悩んでなかなか決められずにいました

旦那はもともとこういう契約とか面倒くさがる人だし、私が保険の話を勧めて始めたのにやめるんかいってツッコみ絶対あるよなって思う

ひとまず自分名義のものは自分が対応すれば済むのでサッサと切ることができました

ちょうど2020年6月で払込終了した貯蓄目的の終身保険

マイナス147840円

三大疾病になった時生前に受け取る保険と個人年金(投資性)、旦那のがん保険、長男の養老保険合わせて

マイナス28888円

がん保険だけは旦那名義ですがこれは署名するだけで完了なのでサクッと?

それ以外は掛け捨てではないので無駄ではないとも言えますが、解約返戻金は払込金額よりも下回ってしまいます

保険についての考え方、それぞれの事情もあって本当に難しいです

また別の機会にもっとじっくりまとめられたらいいなと思っています

下がった月額固定費 約20万(貯蓄性含む)

ちょっと引くほど見直しできましたよね

正直、この金額に言い訳はしたいですけど(^^;

貯蓄性の終身保険をつみたて預金として考えちゃダメかな?

保障うんぬんより老後に向けての貯蓄として成立してるし

資産として残してるし

誰に言い訳したところでお金のカタチが変わるわけじゃないし、どっちでもいいと思うけど?

でもこんな真似はほかの人にして欲しくないなぁ

貯金は貯金で頑張ればいいし、今の時代は投資も始めやすくなってるしさ

わたし名義の終身保険は本当に貯蓄という名目で10年間がんばって貯めてきました

大変だったけれどもある意味先取り貯金です

そのおかげで老後資金のカバーにはなりそうだと、そういう意味では安心材料ですね

わざわざ保険を選んだ当時の理由は

普通に銀行に預けても金利は低いし、

投資のこと何となく興味がありつつも、どこで何から勉強したらいいのかさっぱり分からなかったから、だったら保険屋さんに頼るのも一案かな?と考えたんです

今はYouTubeでお金のこと、投資の事たくさんの事を学ぶことができるようになってます

本当にありがたい世の中です

投資性のある個人年金を解約したぶん、私は今自分で証券口座を開設して

日々勉強しながらつみたてNISAとiDeCoで積み立てを始めています

保険で投資をしてた時は日々の値動きなど全く気にすることもなかったけれど、今は世界の経済ニュースが少し気になるようになりました

保険で投資は手数料高いロボアドバイザーを利用していたと思う事にしてます(笑)

赤字じゃないのがダメだった要因?

ここまでの話を聞いていて皆さんどう思われるでしょうか

この家、生活がカツカツとか赤字とか、そういう感じではなさそうという印象でしょうか

普通に考えたらそうですよね。赤字ではないはず(はず)

収支がやばかったらこんな私でももっともっと早い時期に見直してたと思うし

でもだからと言って決して裕福な暮らしをしているわけではないのです

最低限、先取貯金をしておくのはずっと前からやっていて

ずいぶんどんぶり勘定だけれども事業用の積み立てもやっていたので、それさえしておけば・・・みたいな気持ちがあったんでしょうね

実際に収入の何割を貯蓄に回して、○○費は何パーセントとか、把握してなかったですもの

大事なお金なのに全然正しく使えてないよ

無駄に携帯代とかに吸い取られるよりもその分もっと楽しめることに使えば良かったな

自由に使えるお金がないって漠然と心配するより、いくらまでなら罪悪感なく自由に使っていいのか把握できてる方が

俄然、幸福感得られそうだよな

この本で学べる事たくさんあります

まとめ:誰でも見直せるお金の使い方

各家庭、個人によってお財布事情は違います

使い道も違います

でも、大事なお金を何にいくら(割合)どう使うのか考えることは共通の事のはずです

実際にどのくらいの人がそれを把握できているのでしょう

ザーッと検索してみると調査対象がバラバラだから家計簿をつけている人は30%~60%と結果に大きなバラつきがありました

もしかしたらご縁あってこのブログを読まれている方は意識が高く、ずっと前から家計簿つけられているかもしれません

だから私のこの愚行に笑ってしまわれたかもしれませんね、恥ずかしい限り

が、実際にはアンケートに答えた方の中にまだ家計簿つけてない、もしくはつけていたけど続けられてないという方が一定数はいらっしゃるのですよね

1年前の自分もそうでしたし

大事なのは、何となく生活が回っているからそれでいいや。ではなく

コンビニでスイーツ、今日もスタバ、たくさん買ってしまったーーと反省することでもなく

ライブ、イベント行きたいけど金銭的な意味で諦めることでもなく

自分をアゲるために使っていい予算を組み立てて、罪悪感のない浪費をすることのような気がします

そのために家計簿が必須

全力でおすすめしたい、家計簿アプリ

最初の設定だけ頑張ってくれれば、我が家のように給料制の暮らしをしてなくても

とりあえず支出面の見直しは間違いなくできるようになります

好みの食器だけを買い揃えるというのも憧れる・・・

固定費を抑えた分、個人的でもいいし家族共有のためでもいいから、何か喜べる目標に合わせて貯める口座を持つもの楽しみが増えそうですね。

私自身、未熟で学ぶことがまだまだたくさん。ですが、気づいたら始め時

それを大きな実にしていきましょう

最後までありがとうごさいました!

にほんブログ村

コメント