貯蓄型保険に入っているけどこのままでいいのか不安

解約して損はしないのかな?と保険を見直したい方に読んで欲しい記事です。

うちも家計を見直したいと思っているのよ

家計の見直しは大事。

固定費を減らすとかなり変わるよねー

以前お金の使い方を大幅に見直した記事を書きました。

昨年の6月時点で保険の解約をしたのは私名義のものだけでしたが

今回は旦那名義の保険も解約しました

ようやく決心できた、という感覚です

保険は固定費を圧迫する重要項目だからな

とはいえ、解約までに時間がかかったのはなんで?

そうなんです。

家計の中で存在感がとても大きな保険料

わかってはいるけど、なかなかすぐに加入や解約を決心することは難しいんです。

それは感情が入ってしまうから。

もし旦那に何かあったらどうしよう?

何かあったときのためにいくら用意したらいいんだろう?

でも掛け金はできるだけ抑えたいし

「もしも」が存在する限り保険についての悩みは尽きませんね。

ですが我が家は思い切って保険を見直し解約したことでかなり固定費を削減できました。

そしてその分は投資に回せるようになりました。

固定費の見直しで保険の解約を検討している

世間一般の家庭では一体どれくらい保険料払っているんだろう

掛け捨てと貯蓄型、どう考えたらいいんだろう?

このように生命保険についてお悩み中に方に参考にしていただきたいです。

自営業者の家庭の一例としてぜひお読みください

よろしくお願いします。

なぜか皆保険に入らなければならない、というマインドになるその理由

今後万が一の事があっても困らないようにするためにもあなた名義の生命保険に入ろうと思ってるんだけど

俺が死んだあとの話とかされてもあまりいい気がしないし、ピンとこないな

でもお前がそうしたい、って言うならそうするよ

最初に某生命保険に加入したのは下の子が2歳とかそれくらいの時期でした

私は専業主婦で、旦那は当時まだ独立開業していない 一料理人。

家庭の時間も顧みることができないほど仕事人間だったので、疲労は蓄積するばかり。いつ倒れてもおかしくない、と思うほどでした。

旦那は正直必要性をあまり感じてない様子でしたが(それはそれでなんだか家庭を持つ身としてどうかと思う)

万が一の時の不安に備えて保険に加入しました(1回目)

掛け捨てタイプの定期保険と貯蓄タイプの終身保険。どっちがいいの?

保険はたくさん種類があるよね。どっちに入っていたの?

まずは保険の復習

保険はざっくり大きく分けたら2種類

掛け捨てタイプと貯蓄タイプ

それぞれにメリットデメリットがあります

掛け捨て保険は安くて保障もそこそこカバーできるけど解約しても返戻金はない

終身保険は解約したら掛金は返ってくるけど(全額ではない)掛金高めで保障は低い

各家庭事情によって必要な条件が違うので、どちらがいいとは一概にはいえません。

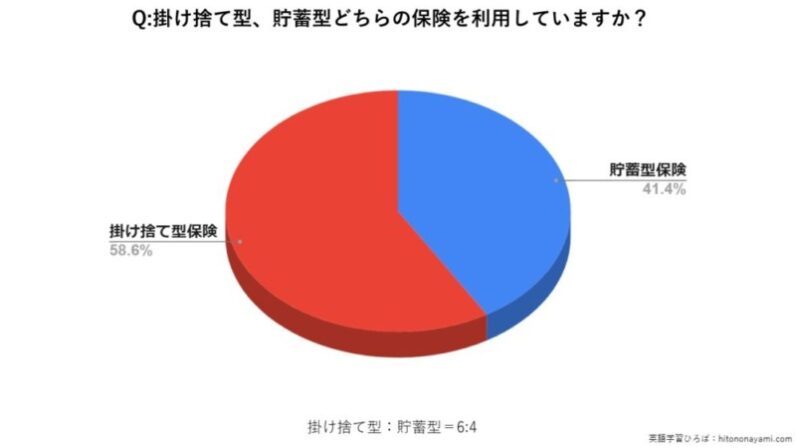

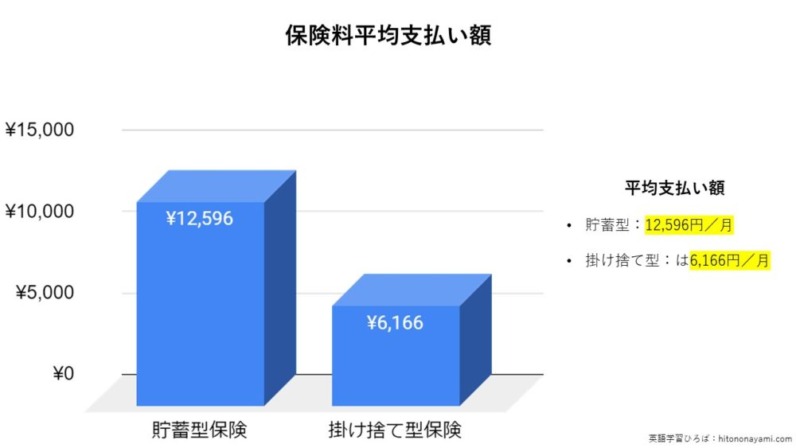

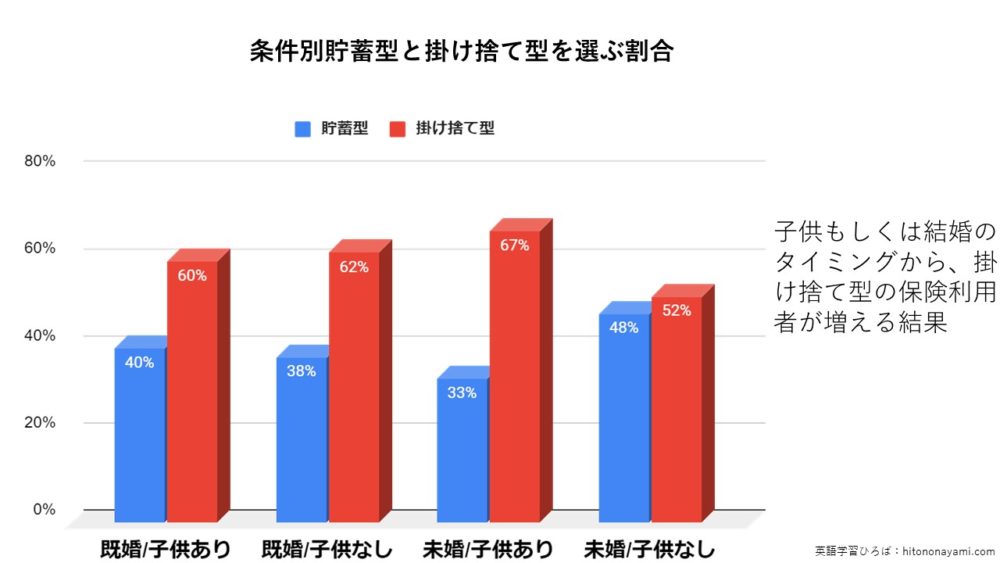

こちらの英語学習ひろばというサイトに掲載されている保険についてのアンケート調査と結果をご覧ください。

アンケート結果によると6割が掛け捨て保険を選ばれています。そして

掛金はこれほどの差があります

そのほか保険に関するアンケート結果についての詳細はこちらのサイトをご参考ください。

我が家の保険:逓減定期保険と投資性の終身保険のユメの組み合わせ

掛け捨てと貯蓄の両方のいいとこ取りをしたとても美味しそうな保険に加入しました。

しかも終身保険は投資性もあるので、運用が良ければ解約するときに返戻金が膨れ上がるというものでした。

要は保険の二階建てタイプ

逓減定期というのは年齢が上がるにつれて必要な補償額は減らしていくものです。

たしかにおいしいんです。契約当時は満足していました。

でも今は考えが変わりました。(なぜなのか?は次の章で)

生前給付保険(貯蓄性あり)

月日は流れ旦那は独立開業します。

商売は軌道に乗り、ありがたいことに順調に進んでいきました

でも常に身を粉にして働く生き方はちっとも変わらない

独立したらもっと自由に営業の時間決められるはずだった(とたぶん旦那は思ってる)私も期待してました

こんな働き方じゃ健康も心配だわ

万が一の時の不安に備えて(2回目)生前給付保険に加入しました

生前給付は三大疾病に罹ったと診断されたら一括でドンと掛金を受け取るというもので、収入保障のように受け止めて考えてます(保険屋さんの言うままに)

これも掛け捨てではないので解約の場合返戻金があります

医療保険と年金保険

また数年後、保険の数は増えていくけどなぜか不安は無くならない。まだ入るべき保険があるのかな

医療保険入ってないですねぇ。個人事業主はサラリーマンより公的保障も薄いし入っておいた方がいいですよー。

あと年金もね。国民年金どうなるかわからないですから

個人年金、ドルコスト平均法で掛けていくから年利がいいと増えますよ

そうかー。医療保険たしかに必要かもね。病気になったらお店営業できないもんね。収入途絶えるもんね。あと年金もあった方がいいかな?

普通預金に預けても金利が低すぎて全然増えないから投資性のある保険

というわけで

万が一の時の不安に備えて(3回目)プラス、少しでもお金を増やしたいということで

医療保険と個人年金保険に加入しました

わぁーーここに美味そうなカモがいるぞー

保険大好き、The日本人やないかい

それで安心が手に入るとでも思ったのかい?

保険のオンパレードだわ・・・

それでも不安が払拭することはありませんでした

知らないことが多すぎた。公的な健康保険は強い味方

一体いくらあれば安心できるのか

万が一、万が一っていうけど じゃあその時何がどうなるの?

これまで私は安心を買うかのように保険に入っていました。でも実際いくら掛けても安心なんかできないんだって気が付きました

会社員じゃないから保険多めに

呪文のような決まり文句

たしかにそうなんです

サラリーマンより公的保障少ないのは事実

でも保険屋さん、今までに高額療養費制度の話をしてくれた事あったっけ?あったのかもしれないけど記憶にないわ

会社員ならば病傷手当金が最長で1年6ヶ月、それまでの自身の月給の3分の2の支給を受けられるんですってね!

健康保険、最強です

こちらの書籍に保険のこと詳しく書かれています

インパクトが強いタイトルですね

あくまでも保険が必要なのは万が一の時に手元にお金がなかったら困る額。それは誰にでも理解できます

という事は、貯金ができていて現金があるならば病気で入院や手術になったとしてもその貯金で賄えばよかったんだ…

いや本当にその発想、まるでなかったです

なぜ貯蓄型保険と投資型保険はだめなの?

じゃあさー、なんで貯蓄型の保険と投資型の保険はダメなのさ!

後で戻ってくるし投資も資産が増える理由で始めたんだろう?

結論から言えば、保険が好きなら入っとけばいいよ、ダメな訳じゃない!という事になりますが

貯蓄型の終身保険は途中で解約すると損をする仕組みになってるのが残念なんです

ある一定の払込期間を過ぎるとそこからぐっと払戻し額が上がるよ?というのが王道の謳い文句でしたね。

貯蓄してるのはわかるけどいつでも普通に引き出して使える訳じゃない。

保険てそういうもの、という植え付けられた常識は自分の中で覆した方がハッピーな気がします

じゃあなんで投資型はやめた方がいいのかと言うと、

投資は今やネットで簡単に自分でできるし学ぶこともできる

そういうこと

それに尽きる!自分でやる方がコストも安く抑えられるし、当然勉強するし知識が増えます

年金が目的で投資するなら素直にiDeCo始めておいたら良いのです。iDeCoなら節税効果バツグン

節税の効果についてはこちらもどうぞ

実際の運用成績についてはこちらの記事

とはいえ、個人年金保険に加入するまでは投資に興味はあったものの、それに対する知識は全くなかったし学ぶすべがなかったのです

百歩譲ってコスト掛かろうが投資×保険の選択をしたとしてもやっておいて良かったのかも?

ちょうど今株価が上昇してるタイミングだったので年利8.9%とかついてました。そのタイミングでの解約だから払戻金がプラスで確約されたって事デスね

まとめ

保険を本気で見直し、保健の価値観を変えてくれたのはYouTubeで見た動画でした

価値観がまるっと覆されて最初は受け入れがたかったし、なんだかモヤモヤしてました

考え方は人それぞれだし、必要な条件も個人個人違う。だから自分で学んでできるだけ自分で決めたいものです

お金の事を学ぶために私は昨年、ファイナンシャルプランナーの3級の資格を取得しました。

たくさん新しい事を学んで決まったウチの保険

貯蓄は貯蓄、保険は保険。

混ぜたらだめ投資は投資。自分で運用してコストは最小限に

キャッシュを貯めているなら過剰な医療保険は必要ない

がん保険もいらない

保障が欲しければ掛け捨てで充分

支払う保険料が減った分そのまま投資にシフトできているので、生活費を切り詰めることも贅沢をすることもありません。

逆に家計のお金を大事に使う意識が高まったし以前よりも安心感が増えてます

保険に加入するのが当然の風潮が少しでも変わればいいのにな

保険料減らしてその分、自分のために家族のために楽しい事に使える方がハッピーになれる!

私はそう思います

皆さんも一度見直してみてはいかがでしょうか

最後まで読んでいただきありがとうございました

にほんブログ村

コメント