コロナ蔓延が収まらないまま最初の緊急事態宣言からもう一年以上も経過してますね

コロナの影響によって私は明らかに今までとまるで違う考え方、違う価値観、違う行動をするようになりました。

それはなぜなのか

一年前の自分を振り返ると、ただ単純にそして本能的に今までの人生の積み重ねた時間を変えなくちゃ!と思ったんだろうなぁ

そして今回、これまで40年以上ほとんど読書で何かを学んだことのない私が読書によってえらく大きな学びを得ることができました。

と同時に変化を求めていることは間違いでなかったかも、と確信できました。

『超訳 ライフシフト』

↓こちらはオリジナルの方

オリジナルの「ライフシフト」(2016年)=ビジネス書グランプリで2017年に総合グランプリを受賞された大ベストセラー本がありますが、これを基に著者の許可を得て読みやすく要約、編集された本です。

ビジネス書、自己啓発本、どれも私には苦手の部類でしたがそれは単なる食わず嫌いなだけでした。

主婦の私にビジネス書なんて・・・と思いがちですが、主婦だからこそ一度は読むべき一冊であると私は確信しています。

本書の終章で筆者がこう語っています。

「長生きしたくない」と思っていても、私たちは確実に長寿化が進行する時代に生きている。

そしてまた、これから続く自分の人生を、祖父母や親の世代の価値観に縛られることなく、自分で計画し、組み立て、歩んでいくことができる。

過去のロールモデルは、もはや役に立たない。

引用:超訳ライフシフト 終章より

✓本書に登場のモデル(1971年生まれ、貴弘)と同世代のアラフィフの方

✓同じくモデル(1998年生まれ、萌美)と同世代の娘や息子を持つ親御さん

✓今後の人生に漠然とした不安、不満を抱えている

✓今後のことなど特に考えたこともなく今まで過ごしてきた

こんな方にぜひ読んでいただきたい記事にしました

併せて尾石 晴さんの著書『ワーママはるのライフシフト習慣術』も読んだのでこちらから得たことも紹介したいと思いますので最後までよろしくお願いします

3ステージの生き方は終わり。マルチステージへの生き方

ビジネス書や自己啓発本というと難しそうなイメージがありましたが、本書はとても読みやすくできていて、次の目次を眺めるだけでもどんなことが書かれているのか理解できると思います。

序 章 これから日本人に起こる10の変化

第1章 人生100年時代は本当に来る?

第2章 3ステージの人生は苦しくなる

第3章 無形資産が人生を左右する

第4章 人生はマルチステージ化する

第5章 100年人生の新しいシナリオ

第6章 お金の心配を減らすための考え方

第7章 生涯現役でいるために必要なこと

第8章 学校と企業はどう変わるのか

終 章 あなたが未来の「ロールモデル」に

各章の内容をもっと深彫りして説明している感じだよー

長寿大国日本、わたしは あなたは どれくらい生きるのだろう

年々日本人の寿命が延びていっていることは皆さんもよくご存じかと思いますが、人生100年時代と言われるのは単に言葉のひとり歩きをしているだけでなく、現実味を帯びた話なのかもしれませんね

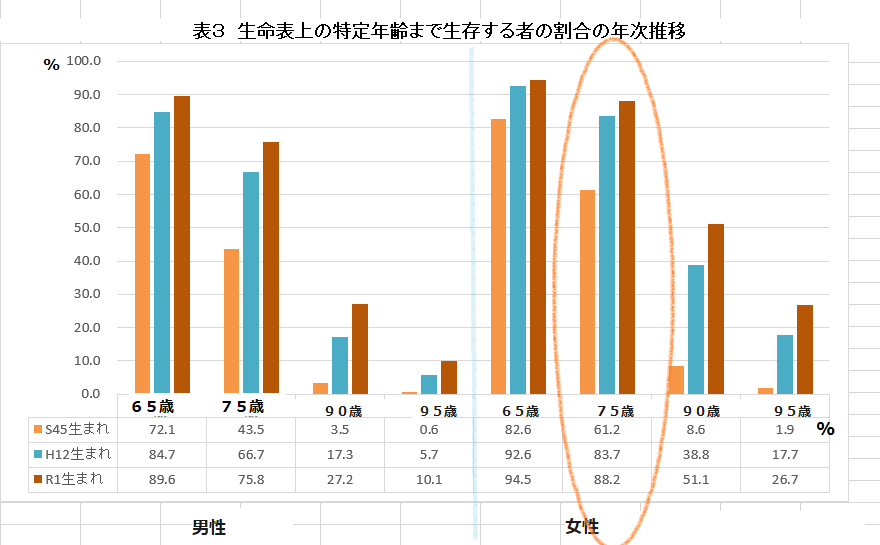

こちらのグラフは厚生労働省の簡易生命表のデータを基にグラフにして作成したものです

表の見方としては、オレンジ色の〇で囲んだところに注目してください。

女性の75歳まで生きる確率・・・S45年生まれ61.2%、H12年生まれ83.7%、R1年生まれ88.2%

こんな感じで読み取ってください。長生きしてしまう?(長生きできる?)確率がどんどん進行していますよね。特に女性の伸びが顕著です

そんなわけで私たちは思った以上に長生きしてしまうのかもしれません。

それを捉えて考えると本書にあるように3ステージ(教育→仕事→引退)の生き方の時代はもう終わったと考えなければいけないようです。

では今後私たちはどう生きるべきか

マルチステージでの生き方

マルチステージへと変遷させる提案を本書でしています

〈サラリーマン貴弘の例〉

3.5ステージ(教育→仕事→)50代で今までの経験を活かし新しい働き方を始める→70才引退

4.0ステージ(教育→仕事→)40代で*変身資産を育む→起業し65才まだ引退せず→70才でもまだ働ける

(*変身資産については次の項目で説明しますね)

〈萌美の例〉

5.0ステージ 教育の時代が終わり(20代)旅をすることで新しい自分を開拓→経験を活かしビジネス立ち上げ→(30代)有形資産形成のため就職→働きながら変身資産も強化→再び大学で学ぶ→別の業界で働いたら活力資産を補充→まだまだ変化していける・・・

萌美の場合はどう生きるか選択肢はさまざまですね。二度目の学びの時期が30代、40代のころにあってもいい。

どちらもシミュレーションのひとつなので現実的かどうか怪しいところはあります。

これをワーママはるさんの考え方に当てはめると

40才定年設定

いったん40才で今まで勤めていた会社から退職し、

その後新しく学びを得たり今まで積み重ねた経験を活かしたりしながら

新たな仕事を選ぶことができると考えたようです。次の仕事は定年のない職業を選ぶこともアリですね。

実際に2020年に16年間勤めていた外資系の会社を退職され、今は第二の職業のターンで現在はヨガスタジオを開設、と新しい道を歩まれているそうです。

バリバリのキャリアウーマンだからできることなんじゃないの?なんて声も聞こえそうだけどな

ですが、

主婦だって今までただで家のことしてきたわけじゃないはず

家事、育児、パート、「名もなき家事」も含めていくつもの顔を持ってこなしてきた大きな経験があります!

家族同士のコミュニケーション、ご近所さんとの関わり、ママ友さんとの関わり、学校との関わり、趣味で繋がった友だちとの関わり…本当に頑張ってます。

たしかに、外でバリバリ働く方と比べたら有形資産(給料など)は少ないかもしれませんが、主婦にはこういう無形資産というこれまた今後の人生に最強な資産の一部を持てる可能性があると思うのです。

ハルさんとこれまでの私との大きな違いは、

自分の置かれている状況をどれだけよく知り、問題点があればそれに対してどれだけ向き合うか、

そして行動していくか、という点でした。

無形資産を蓄える。とは?

さっきから〇〇資産とか言ってたけど、それはなんだ?ここにテキストを入力

有形資産がお金や土地、建物等を分類するものならば、

無形資産とは

1.生産性資産

人が仕事で生産性を高めて成功し、所得を増やすのに役立つ要素のこと。スキルと知識が主たる構成要素だが、ほかにもさまざまな要素が含まれる。2.活力資産

大まかにいうと、肉体的・精神的な健康と幸福のこと。健康、友人関係、パートナーやその他の家族との良好な関係などがこれに当たる。3.変身資産

引用:超訳 ライフシフト

100年ライフを生きる人たちは、その過程で大きな変化を経験し、多くの変身を遂げることになる。そのために必要な資産。

自分についてよく知っていること、多様性に富んだ人的ネットワークを持っている、

新しい経験に対して開かれた姿勢を持っていること、など

で、結局何なの?

うちの旦那の資産力は?(たぶん少ない)

うちの旦那さんを例にお話ししましょう。

うちの旦那は活力資産と変身資産がほぼほぼ枯渇しています。

なぜかというと、仕事ばかりしてきて家庭を顧みることはほとんどなかったので

家庭内でのコミュニケーションが取れていないし、友人関係を大切にしている様子もない。

今やってる仕事に於いては自信をもって出せるほどの力と誇りはお持ちでしょうが、じゃあ今後更なる天変地異があって今の仕事が続けられなくなってしまったら、ほかの仕事をするのも難しいし本当に「無」になると思います。

つまり一生今の仕事を続けるという選択肢しか考えていないのです。

それはそれで一つのことも極めるのもいいでしょう。ですが死ぬ直前まで同じようにはできませんし、いつかは引退し家で余生を過ごすことになるでしょう。でも体はボロボロかも・・・

そうなったとき、初めて大切な無形資産を築けなかったことに気が付くのかもしれませんね。

(家族のことなのにドライな発言ですみません)(^^;

主婦こそ無形資産を築いて自分らしい生き方できるかも?

主婦というのは本当にマルチプレイヤーですよね。

教科書持って授業受けて主婦になったわけではなく、トライ&エラーをくり返しながら多くの経験を積んできました。それってたぶん目には見えないけどものすごいスキルを身に付けているはずです。

とはいえ、主婦業そのものに私自身まったく自信はないですしこれまで無形資産を築いたつもりもありません。

それでも案外この先どう歩んでいくのかはすべて自分次第で決められるんじゃないでしょうか?

子育てがひと段落した世代のママなら自分の健康のために時間を使ったり、スキルアップのために何かを学んだり、趣味を通じて新たな友人と交流を深めたり・・・無形資産を築けそうな場面はいくらでもありそう!

今から始める枯れない有形資産のシステム

さて、この人生100年時代(我らアラフィフはそこまで行かずとも長生きしそうなのは先に言ったとおり)できるだけ楽しく幸せに過ごすために欠かせないものは

有形資産:お金ですね

これは避けては通れません。

じゃあお金持ちじゃなかったらどうするのさ

ひもじい思いしながら死ぬまで暮らすの?

ないよりはあった方がいいけれど、人それぞれ必要なお金違いますよね。

それも踏まえてお金の問題を少しでも減らせるコツや考え方が書かれています

少ない消費でも楽しく過ごせる感覚を身に付けること

はいはい、老後のために節約、貯金をしろってことだろ?

俺は今を楽しみたいんだけどな?

若い子ならなおさらそう思うかもしれませんね。

お金を使うな貯金いっぱいしろ!と説教するつもりは全くないです。

ただその消費は本当に自分を高めるためのものなのか、それともただの浪費なのか、冷静な判断ができないまま生き続けるといつか収入が突然減ってしまったときその生活レベルを変えるのはとても大変だと思います。

本書では

貯蓄とは消費を延期することにより現在から未来へお金を移すこと

とライフシフトでいってましたよ

参考になる考え方よね

金融リテラシーを高めるには経験値をつむこと

今までブログで何度か書いてきましたがやはり投資を始めることはとても重要なことに思えます。

今は欲しいものもあるしまだたくさん楽しみたいし

投資は旦那の退職金が入ってからでいいんじゃない?

と言いたいところですがそれは危険すぎるというものです

退職金という大きなお金を手に入れて「よし投資を始めよう」って言っても金融リテラシー(お金に対する知識)がなければ正しい判断が難しくなります。

そういう経験値ゼロのお客さんに付け込んで、銀行等の窓口では投資信託やらなにやら勧めてきます。

勧められるがままに投資を始めてしまったがゆえに、手数料の高い商品を買わされてしまう。それはとても損な買い物になってしまいます。

そして知識がないから暴落でもしてしまうと居ても立っても居られない心境になってしまうのです。

年を取ってからだと判断力が鈍ってしまうよね。

少しでも若いうちから経験して知識を身に付けてしっかり複利の恩恵に与ろう

投資には複利の力があるので始めるのは早い方がいいってのは鉄板の話です。

私たちアラフィフだって全く遅くないと思います。

だって平均寿命が・・・ね?(笑)

理想は年老いても収入が入り続ける仕事を作ること

もしも若いうちから投資を始めていて高配当株をたくさん持っていたら、配当金を得られる生活ができていたかもしれません。それは残念ながらそういう知識がなかったので今から得られる配当金は微々たるもの。

でもこの私に、もし新しいチャンスがあるとすれば

今から身に付けて得られるスキルを使ってできる仕事を始めることは充分可能かもしれません。

サラッと言ってしまって自分でハードル上げてますが

もしこのブログを続けることで文章力がついたり、リサーチする力がついたり、ブログそのものが私の資産記事になることだってあり得るし?(ハードル上げすぎか)

最近様々なブロガーさんとツイッターを通じてお知り合いになり、仕事というのは本当に様々なカタチがあって可能性は無限大だなーと実感しているところです。

自分自身はまだ全然自力では立つこともできない生まれたばかりの小鹿のようなもので、むしろ小鹿の成長スピードは凄すぎて敵わない(なんの話や)

まとめ

今回ライフシフトという本を読んでの学びを三つに絞ってまとめます

- 長生き時代に対応するため生き方を柔軟に(マルチステージ)

- 三つの無形資産(仕事スキルアップ、健康や精神面、友人関係の充実、時代の変化に対応できる人的ネットワークや新しい経験に対する姿勢など)が人生を大きく左右する

- お金の不安を解消させるための生活習慣と金融リテラシーを高めること

ビジネス本、自己啓発本の部類でしたが、わたしにも読みやすくあらゆる世代におすすめできる一冊でした。

漫画版もあります。ぜひ一度読んでいただきたいです。

ワーママはるのライフシフト習慣術はママとしての暮らしの選択の賢さが書かれています。

見習うべき点がたくさんありました。

私たち女性は生き方の選択によってはこれからの方がより楽しく自由になれるのかも、そんな風に自分自身思い始めています。

何事も自分の選び方次第。

変化を求めるのも、このままでいいかと思うのも、すべて自分次第。

どうせなら新しい道を選んでみるのもそう悪くないかもしれません

最近、毎日がちょっとワクワクしています。

最後まで読んでいただきありがとうございました

いつも応援ありがとうごさいます

にほんブログ村

コメント