全く意味が分かりません!まさか銀行の口座開設で断られるなんて・・・

このページを見てくれてる方も同じような思いでいらっしゃることと想像します。

そして理由もわからずモヤモヤしていると。

- ネット銀行の口座開設で断られた理由を自分なりに検証したこと

- これからネット銀行で口座開設する際、気をつけた方がいいこと

- ネット銀行のメリットデメリット

- 人気のネット銀行5選

わが家では旦那名義の信金口座に預金が集中しすぎているのが気になっていたのと、使い分けの見直しのためにネット銀行で口座開設しようとしたんですが、よもやよもや・・・

見合わせていただきます、とのお返事がきました

そんなことあるの?長いこと生きてますが口座開設できないなんて初めてです

法人用の口座でもないし個人口座だし住宅ローンの申し込みでもないのに・・・

何だかちょっとショックでした

いくら理由を検索しようとも結論からいうと

答えはわからない

としかいいようがないのが実情だと思います。

あえて原因を追求するとしたら・・・

インターネット等すべてのことに疎い旦那に代わって、私がPCから名前や住所等の入力をして、本人確認のところでは本人自身がスマホから認証を進めたこと

くらいでしょうか?

後日、楽天銀行で口座をあっさり開設できているし社会的な信用は普通にあるはずです

オンラインでの口座開設でなく、郵送での口座開設だったらうまくいったかしら?

いくら考えたところで答えはわからないよ

ちょっと腑に落ちませんね

だからといって、せっかくこのブログを読んでくれた方に「はい、さよなら」ではあまりに申し訳ないので私なりに原因を検証してみました。

なぜ口座開設できなかったのか、当時を振り返りながら調べてみました。

口座開設の見合わせを検証する

あくまでも個人的な検証です。正確な答えはわからないので参考程度にお願いします。

金融庁のサイトに、疑わしい取引の参考事例というページがあったので、これを基に検証することにしました。

全般的な注意

全般的な注意として書かれている項目の最後の一文にあります

これらの事例に形式的に合致するものがすべて疑わしい取引に該当するものではない一方、これに該当しない取引であっても、金融機関等が疑わしい取引に該当すると判断したものは届出の対象となることに注意を要する。

引用元:金融庁

つまり「これは疑わしい行為だ」というものに該当していなくても、金融機関が「これはおかしいぞ」と思えば(口座開設も)拒否できるということでしょうか。

原因はPCと私のスマホ両方からログインできてしまうこと?

具体的な事例の説明1~8を読んでみました

専門知識もなく読解力もあやしいのですが、一応預金取扱い金融機関 の項目は全文目を通しました。

当然ながら不正をしていませんので当てはまるものはないのですが、私が引っかかったのは「IPアドレス」

もしかしたら、PCから住所等入力をして申し込みをすすめて、本人確認は旦那本人のスマホからやっていた行為が疑われたのではないかと考えました。

旦那名義の口座とはいえ、家計管理をするうえで操作するのは全て私です。

そのためパスワードの設定なども私がやらないと今後困ると思ってやったことなのです。

パスワード等の管理はワンパスワードというアプリを利用しているので、他人に悪用される危険性は低いはず。

ワンパスワードには家族など複数で共有できるプランもありますが、私が利用しているのはパーソナルプラン

ワンパスワードはPCとスマホを同期できるので両方からログインができる。つまりPCからも私のスマホからもログインできてしまうのです。ということは、いつでも操作ができる反面、不正な第三者だと疑われた可能性が・・・

ネット申し込みのメリットが仇になったかも。郵送申し込みなら可?

不正はしてませんが、よくよく考えたら私の判断、行動ミスだったかもしれませんね。

気持ち入れ直して再度開設の申し込みを郵送からすればもしかしたらあっさり通るかもしれませんが、特に絶対ここじゃなきゃいやだという思いもないのでもう申し込むことはないと思います。

もし、今後再度挑戦される方、もしくはこれから開設申し込みしようと思っている方は私の失敗例も参考にしていただけたらな、と思います。

ただ、正確な答えはこちら側に届くことは絶対にないはずなのでお断りの理由はわかりませんよ。

ネットから申し込みで簡単で素早くできる半面、審査は厳しめになっているのかもしれません。

話は少しずれますが、法人用の口座開設やローンの申し込み等はまた本当の意味での信用が問われることになると思うので、別の対策が必要だと思われます。私は専門外なので詳しくは何も言えないのですが・・・

ネット銀行のメリットデメリット

そもそもネット銀行のメリットとは?

全部が全部同じではありませんが、実店舗がある銀行と比べて人件費や土地代テナント料等の経費が低く抑えられる分条件次第で

預金金利が高くATM手数料や振込などの手数料も無料で設定されている

場合があるのが最大のメリットと感じます

そして通帳に記帳しなくてもいつでもネット上で残高確認できるし振込もネット上で完結

「時間外」という概念がないのでいつでもどこでも振り込みができるのは楽で気に入っている点です。

もちろん、実店舗を持つ多くの銀行と同じようにペイオフ制度で守られています(万が一倒産した場合1000万まで預金が保護される)

対してデメリットは

直接窓口で相談できないのと

災害時の出金対応でしょうか

自分自身そういう非常事態を経験したことがないので実際の苦労はわからないのですが、調べてみると本人確認した上でネット銀行口座の預金を実店舗のある本人名義の口座に一旦振込してもらってそれから引き出す、という手間がかかるようですね

そういうことを踏まえたうえで実店舗のある銀行口座も持ちつつ上手に目的に合わせて使い分ければ良さそうです

自治体の住民税や国保など引き落とし口座に指定できないものもあるので、これも実店舗の銀行と使い分ける必要がありますね

人気のネット銀行5選

住信SBIネット銀行

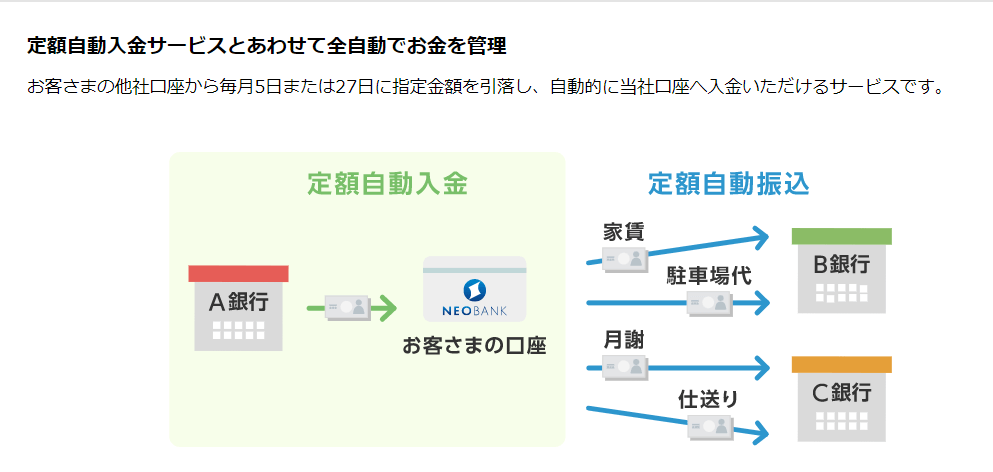

私が最初にここを選んだ理由はATM無料はもちろん、他行への振込手数料が無料で使える回数が一番多いという点(条件あり)

そしてこの定額自動入金が無料で使えるという点に惹かれました

A銀行に毎月の給料等振り込まれているとすればここから住信SBIの口座に資金移動が楽にできますよねー

投資もするならSBI証券と連携できるハイブリッド預金というのが使えて良さそう

旦那名義のiDeCoは既に楽天証券で運用しているのですが、実はSBI証券にの興味があったのでいいきっかけになるな、とも思ってましたね

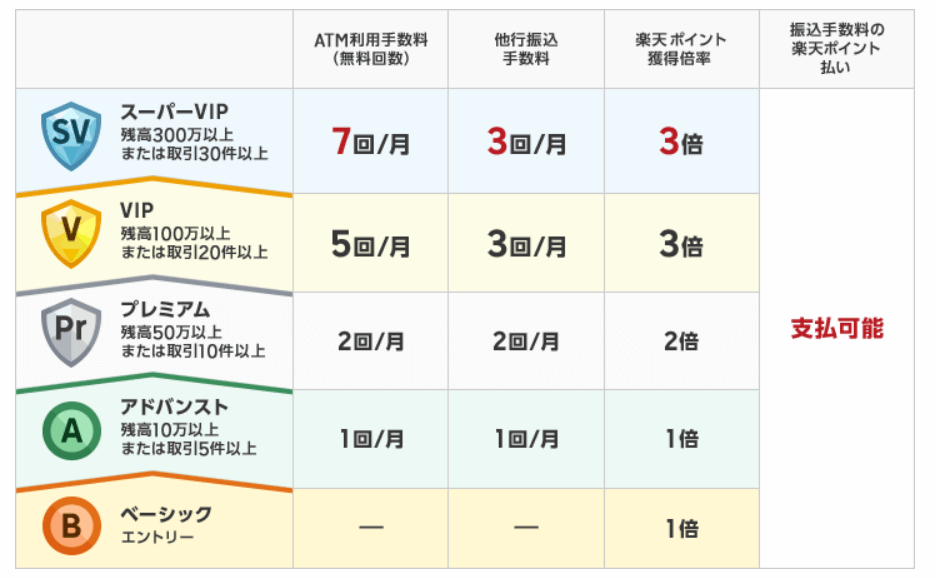

楽天銀行

楽天経済圏を愛している方なら文句なしだと思う

私自身、自分名義ですでに楽天銀行を利用しています

一番の強みは何と言ってもSPUですよね(^^♪ポイントの付与率がめちゃくちゃいい

楽天のポイントは貯めやすく使いやすいところが好きです

楽天市場でのお買い物をアプリ経由で楽天カードを使って決済し、カードの引き落とし先を楽天銀行にすればどんどんポイントがアップしていきます

さらに楽天銀行と楽天証券をマネーブリッジ(連携)しておけばそれだけで金利が0.1%

一般的な銀行の金利が0.001%であることを考えれば圧倒的勝利ですね

ランクによって無料特典回数などが違ってきます

旦那のiDeCoを楽天証券で運用していることを鑑みればここが一番自然な選択肢

(後日、楽天証券の特定口座で運用も始めたので、マネーブリッジのおかげで普通預金金利0.1%になっています)

楽天、楽天と家族中がどっぷり浸かりすぎたらなんか気持ち悪いかなって(笑)(息子たちも楽天カード所持している)

回し者ではありません。全く関係者でもありません(笑)

あおぞら銀行BANK支店

あおぞら銀行の最大の魅力は金利の高さ!!

さらに上を行く0.2%!!

どうせ条件あるんでしょ? ないの!!(それ某モバイルのCM)

https://www.aozorabank.co.jp/bank/index.html

他行への振込手数料が無料になる回数が少ないのが欠点ですが、引き出し等あまりせず貯蓄目的口座として持っておくのはアリだと思います

ここの大きな特徴はBANK the Sarvingsという自分で目標設定して貯蓄するサービスがあることです

なんせ金利がいいですからね!とりあえず置いておくだけでも大きく差がついてきますね

イオン銀行

ここは間違いなくイオンモールをよく利用する方にメリットありそうですね

イオンカードを利用されてるお客様、よく見かけます

一番ランクの高いステージをクリアする条件、イオン銀行スコアを高得点で獲得するのはちょっと難しいのかなー

使えるATMがあちこちにあるということで現金をよくおろす場合には便利?

とはいえ、最近はほとんど現金を引き出すこと自体なくなったなぁ

PayPay銀行(旧ジャパンネット銀行)

2021年4月5日から旧ジャパンネット銀行からPayPay銀行に社名が変更しました。

なるほど、PayPayが最大限に活用できるというわけですね

PayPayユーザー多いですよね。利用できる店舗も一番多いのでしょうか

最近はペイペイ経済圏という存在の勢力が活発になってきている様子。ペイペイ決済をよく利用される方は注目すべき銀行です。

まとめ

今回の内容をまとめると以下のようになります

ネットから簡単スピーディに口座開設の申し込みができるが、本人確認の際に少しでも疑わしく思われてしまうとお断りされる可能性がありそうなので注意。これは家族の人であっても注意です。

開設に諦められない人はしばらく期間をあけてから、郵送など別の方法で試してみるのもいいかも

今回はログインのパスワード問題が仇になった可能性が高いけれど、今後どんどん増えていくパスワードは紙に書いたメモや簡単なワードの使いまわしではなく、キチンとしたパスワード管理アプリ等利用するのをお勧めする

私は有料のワンパスワードを利用しています

メリット

★コンビニ等にあるATM機からいつでも入出金できる

★いつでもネットから振り込みができるし(24時間)手数料が安い

★実店舗の金融機関より普通預金の金利が高いことがある(条件あり)

★マネーフォワードMEでも家計管理アプリとの連携がとても簡単

デメリット

★災害等非常時に備えて、実店舗と併せてうまく付き合う方法を考えておく必要はある

★自治体の公共料金など引き落とし口座にできないものもある

実際に選ぶ銀行は自分に合った条件で探すのが一番だと思います。

これからネット銀行はもっと普及していくはずだと私は思います。

これからは紙の通帳を発行するのも有料になる、というのが当たり前

という時代が来るのも現実的になってきましたね(みずほ銀行や三井住友銀行は既にその方向性)

賢く銀行を使っていけるようにこれからも勉強していきたいものです

にほんブログ村

コメント